Il quadro RW di Unico PF, utilizzato per la segnalazione e per l’eventuale calcolo delle imposte dovute Ivie e Ivafe, è presentato da tutti i soggetti che detengono capitali e/o immobili all’estero. I contribuenti che a qualsiasi titolo non devono presentare tale dichiarativo, per adempiere al monitoraggio fiscale devono procedere alla presentazione del frontespizio di Unico e del quadro RW debitamente compilato. Dimenticanze e omissioni, tuttavia, sono frequenti. Come rimediare?

I contribuenti residenti in Italia che hanno detenuto nel corso del 2015 investimenti patrimoniali o attività finanziarie all’estero, devono indicarli nel quadro RW, a norma dell’art. 4 del D.L. n. 167/1990. Il quadro RW è parte integrante di Unico, per cui va presentato secondo le modalità e i termini previsti per tale dichiarazione.

Il quadro deve essere compilato in ogni caso anche per la liquidazione dell’Ivie e dell’Ivafe dovuta sulle attività estere.

Il regime sanzionatorio in riferimento al quadro RW ha subito, dal 2013 ad oggi, notevoli variazioni; l’ultima si riferisce alle modifiche apportate all’art.1 del D.Lgs. 471/1997 ad opera dell’art.15 del D.Lgs. 158/2015.

È ancora prevista oggi, nei casi di omessa presentazione della dichiarazione, l’applicazione della sanzione amministrativa che va dal 120% al 240% dell’ammontare delle imposte dovute, con un minimo però ridotto da 258 a 250 euro.

In caso di omessa dichiarazione senza che siano dovute imposte, è applicabile la sanzione da euro 250 a euro 1.000. Tuttavia, se la dichiarazione è presentata entro il termine di presentazione della dichiarazione relativa al periodo d’imposta successivo e comunque prima che siano iniziate attività di accertamento, la sanzione è ridotta da euro 150 a euro 500.

Se l’omissione è riferita al solo quadro RW, la sanzione è pari a euro 258 (art.5 c.2 D.Lgs. 167/1990).

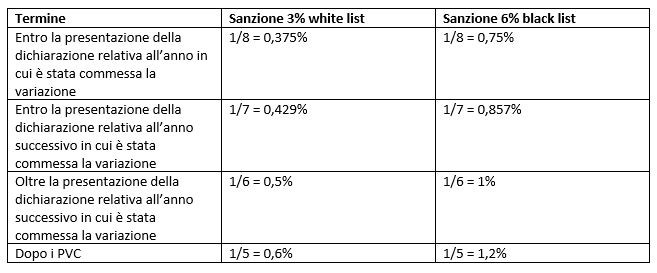

Pertanto:

Di seguito un riepilogo delle sanzioni dovute in caso di ravvedimento operoso, distinguendo tra attività e investimenti detenuti in stati o territori a fiscalità privilegiata e non:

In caso di violazione sul monitoraggio fiscale, a cui è associato il recupero di una maggior imposta, occorrerà anche sanare la violazione per infedele dichiarazione (dal 90% al 180% dell’imposta).

Si evidenziano di seguito le diverse riduzioni delle sanzioni per dichiarazione infedele, tenendo conto dell’eventuale aumento di 1/3 limitatamente ai redditi prodotti all’estero (90% + 1/3 = 120%):

- 1/8 della sanzione prevista (120%) se il versamento è eseguito dal 91° giorno successivo la violazione ma entro il termine per la presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione, ovvero il 15%

- 1/7 della sanzione prevista (120%), a condizione che il versamento sia eseguito entro il termine di presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione, ovvero, se non prevista dichiarazione, entro due anni dall’omissione o dall’errore, quindi il 17,14%

- 1/6 della sanzione prevista (120%), se il versamento è eseguito oltre il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione, ovvero, se non prevista dichiarazione, oltre due anni dall’omissione o dall’errore, quindi il 30%

- 1/5 della sanzione prevista (120%), se il versamento avviene dopo il PVC, cioè il 24%.

Resta fermo il ravvedimento per le eventuali imposte Ivie e Ivafe non corrisposte, dovuto nei modi ordinari.

Rita Martin – Centro Studi CGN