e operazioni internazionali")

in vigore")

Scade il prossimo 16 dicembre il termine per il versamento del secondo acconto, ovvero del saldo per l’anno 2016, relativo all’IMU. Ai fini della determinazione dell’importo esattamente dovuto è necessario sempre controllare le delibere comunali; infatti, il Comune potrebbe aver stabilito nuove aliquote in un momento successivo al 16 giugno. In questo caso è necessario effettuare il conguaglio anche dell’importo versato in acconto. Ma non sempre è così. Vediamo quindi come e quanto pagare.

Secondo il DL 201/2011, art.13, c, 13-bis, il versamento dell’IMU va effettuato:

- entro il 16 giugno, in riferimento all’acconto, ovvero all’intero importo dovuto, sulla base dell’aliquota e delle detrazioni stabilite dai Comuni per l’anno precedente;

- entro il 16 dicembre, in riferimento al saldo, sulla base delle aliquote definitive, pubblicate dai Comuni sul sito del MEF entro il 28 ottobre dell’anno in corso; in caso di mancata pubblicazione entro il termine previsto sono applicate le aliquote dell’anno precedente.

Nel caso il Comune avesse pubblicato un’aliquota diversa, è dovuto l’importo a conguaglio anche per quanto versato in acconto.

Per determinare quanto versare entro il 16 dicembre, in questo caso, va effettuato il calcolo dell’IMU annua secondo le nuove aliquote; all’importo va detratto quanto già versato in acconto.

Nel caso in cui il contribuente avesse provveduto all’intero versamento dell’imposta dovuta già il 16 giugno, è necessario comunque verificare l’eventuale ulteriore delibera comunale ed effettuare l’eventuale saldo a conguaglio.

Solo nel caso in cui il Comune non abbia emesso alcuna delibera, ovvero, pur avendola emessa, non ha provveduto alla pubblicazione sul sito del MEF entro il 28 ottobre u.s., l’imposta è calcolata secondo le aliquote in vigore l’anno precedente e non è dovuto alcun importo a conguaglio.

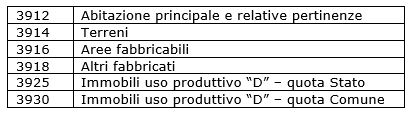

Il versamento dell’IMU va effettuato con modello F24, anche semplificato, utilizzando i seguenti codici tributo:

Si ricorda che sono esenti IMU le seguenti tipologie di immobili:

- prima casa e relative pertinenze, escluse categorie A1, A8 e A9;

- immobili equiparati a prima casa da regolamento comunale;

- immobili assegnati al coniuge a seguito di separazione o divorzio;

- immobili di cooperative edilizie a proprietà indivisa, adibiti a prima casa;

- unico immobile del personale di polizia, forze dell’ordine, vigili del fuoco che non vi dimori abitualmente e che non sia locato;

- immobili destinati ad alloggi sociali;

- immobili imbullonati imprese;

- terreni di proprietà di IAP, CD ovvero terreni montani o parzialmente montani.

Rita Martin – Centro Studi CGN