Una delle novità apportate dal D.Lgs. 139/2015, in tema di redazione di bilanci d’esercizio e consolidati, e incluse dal Consiglio nazionale dei Commercialisti nei principi contabili nazionali riguarda le immobilizzazioni immateriali (OIC 24) e dovrà essere applicata ai bilanci con esercizio avente inizio dal 1° gennaio 2016 o da data successiva. In questo articolo esaminiamo le modifiche intervenute al trattamento contabile dei costi di ricerca, sviluppo e pubblicità.

A dicembre 2016 è stata pubblicata la versione definitiva dell’OIC 24 che accoglie la modifica della voce B.I.2 dello stato patrimoniale, divenuta ora solo “Costi di sviluppo“.

Il nuovo OIC 24 prevede:

Costi di sviluppo: possono essere capitalizzati solo quando rispondono ai seguenti requisiti:

- costi riferibili ad un processo/prodotto chiaramente definito, identificabile e misurabile;

- costi riferibili ad un progetto tecnicamente fattibile;

- essere recuperabili: i ricavi futuri realizzati dal progetto/prodotto devono essere in grado di coprire i costi sostenuti per lo sviluppo dello stesso.

Costi di ricerca: devono essere spesati nell’esercizio se trattasi di “ricerca di base“, ossia attività rientrante nella normale operatività dell’azienda e di utilità generica per la stessa.

Possono essere capitalizzati nei “Costi di sviluppo” se si riferiscono all’applicazione dei risultati della “ricerca di base”.

Per quanto riguarda i costi di ricerca precedentemente capitalizzati:

- potranno essere riclassificati nella voce Costi di sviluppo se soddisfano i requisiti sopra elencati;

- dovranno essere stralciati se non rispettano i requisiti previsti al paragrafo 49 dell’OIC 24 a riduzione del patrimonio netto, come previsto dall’OIC 29.

Costi di pubblicità: devono essere spesati nell’esercizio.

Possono, però, essere capitalizzati i costi:

- relativi a start-up;

- che rispettino i requisiti di capitalizzazione dei Costi di impianto e ampliamento, ossia:

- essere non ricorrenti;

- la congruità e il rapporto causa-effetto tra gli stessi e i futuri ricavi attendibili può essere dimostrata.

I costi di pubblicità capitalizzati prima dell’entrata in vigore delle nuove regole previste dall’OIC 24:

- potranno essere riclassificati nella voce Costi di impianto e ampliamento se rispettano i requisiti per la capitalizzazione dei costi di impianto e ampliamento;

- dovranno essere stralciati, qualora non rispettino i requisiti sopra citati, a riduzione del patrimonio netto, come previsto dall’OIC 29.

Vediamo ora operativamente i due casi.

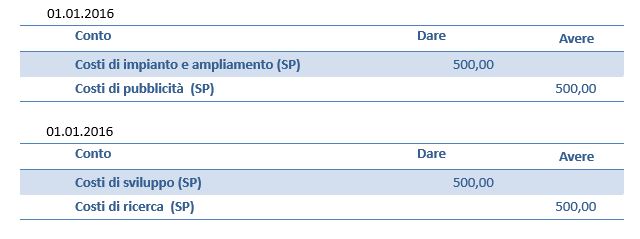

STRALCIO

Nel caso in cui si debba procedere con lo stralcio dei costi di pubblicità/ricerca all’01.01.2016 si dovrà:

- rilevare una scrittura di storno a diminuzione del patrimonio netto: in prima battuta dovranno essere diminuiti gli utili portati a nuovo; in mancanza di questi, si dovrà utilizzare una riserva disponibile, e in caso di assenza di riserve disponibili, si dovrà procedere con una ripatrimonializzazione del patrimonio netto

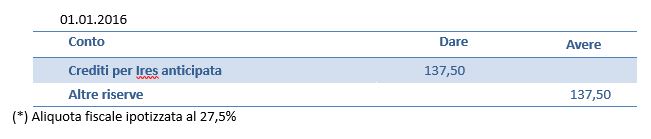

- rilevare i crediti per imposte anticipate: la legge n. 19 del 27 febbraio 2017 (cd. Milleproroghe) ha previsto che “… l’eliminazione … di costi iscritti e non più capitalizzabili non rilevano ai fini della determinazione del reddito e del valore fiscalmente riconosciuto; resta ferma per questi ultimi la deducibilità sulla base dei criteri applicabili negli esercizi precedenti”. I costi di ricerca e pubblicità stralciati continuano solo fiscalmente il processo di ammortamento e pertanto occorre rilevare al momento dello stralcio le attività per imposte anticipate sulla differenza fra valore civilistico (0) e valore fiscale (500) dei costi di pubblicità/ricerca all’ 01.01.2016.

RICLASSIFICAZIONE

Nel caso in cui si debba procedere con la riclassificazione dei costi di pubblicità/ricerca all’01.01.2016 si dovrà rilevare una scrittura di giroconto.

Si ricorda, infine, che ai sensi dell’OIC 29, lo stralcio o la riclassificazione dei costi di ricerca e pubblicità devono essere rilevati in bilancio retroattivamente e, ai soli fini comparativi, si deve rideterminare il valore di tali costi per l’esercizio 2015 come se già fossero state in vigore le nuove disposizioni dell’OIC 24 a partire dall’01.01.2015.

Elisa Fontana – Centro Studi CGN

e operazioni internazionali")