Scade il prossimo 30 aprile il versamento tramite F24 dell’imposta di bollo virtuale applicata sulle fatture elettroniche emesse nell’anno d’imposta 2016. Verifichiamo i casi in cui va applicata l’imposta e come versarla.

Generalmente le fatture non assoggettate ad Iva e di importo superiore a euro 77,47 sono assoggettate all’imposta di bollo pari a euro 2,00.

Se la fattura è cartacea, l’imposta è assolta con l’applicazione della marca da bollo; se la fattura è elettronica, l’imposta deve essere assolta in modo virtuale.

In quest’ultimo caso, nel documento deve essere apposta la dicitura “Imposta di bollo assolta in modo virtuale ai sensi del D.M. 17 giugno 2014”.

È proprio il Decreto sopra citato che ha introdotto la semplificazione per la trasmissione delle dichiarazioni dell’imposta di bollo virtuale (da effettuarsi solo in via telematica) e la possibilità di versamento del tributo mediante F24; il Decreto, inoltre, ha introdotto, esclusivamente per le fatture elettroniche, la possibilità dell’assolvimento dell’imposta, appunto, mediante versamento dell’importo con F24, in relazione alle fatture emesse durante l’anno, entro 120 giorni dalla chiusura dell’esercizio.

Tale tesi è stata definitivamente avvalorata con la Circolare 16/E/2015 nella quale si afferma altresì che la disciplina di cui agli artt. 15 e 15-bis del DPR 642/72 non trova applicazione nelle diverse ipotesi regolamentate dal decreto ministeriale 17 giugno 2014 in tema di assolvimento dell’imposta di bollo sui documenti informatici. Infatti, per le fattispecie regolamentate dal citato decreto ministeriale, l’assolvimento dell’imposta di bollo non richiede la preventiva autorizzazione né gli altri adempimenti previsti dagli articoli 15 e 15-bis del DPR n. 642; il versamento dell’imposta è effettuato telematicamente utilizzando il modello F24 in un’unica soluzione entro 120 giorni dalla chiusura dell’esercizio.

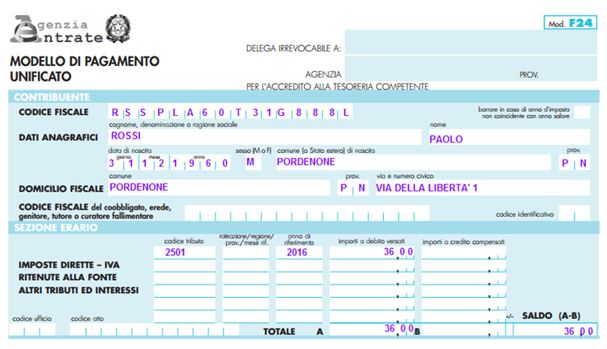

Il codice tributo da indicare nella sezione Erario del modello di versamento è 2501, con anno di riferimento quello per il quale si effettua il versamento.

Esempio

Il contribuente forfetario Paolo Rossi ha emesso 20 fatture elettroniche nell’esercizio 2016, delle quali 18 superiori a euro 77,47; dovrà provvedere al versamento dell’imposta di bollo per tutte e 18 tali fatture, per l’importo totale di euro 36,00.

Il modello F24, da presentarsi per il pagamento telematico entro il 30 aprile 2017, sarà così compilato:

Ricordiamo che l’imposta di bollo è obbligatoria per le fatture di importo complessivo superiore a euro 77,47 da applicarsi su documenti relativi a:

- operazioni escluse dall’applicazione dell’Iva ai sensi dell’art. 15, D.P.R. 26.10.1972, n. 633;

- operazioni esenti ai sensi dell’art. 10, D.P.R. 633/1972;

- operazioni fuori campo Iva per carenza del presupposto soggettivo, oggettivo o territoriale;

- operazioni non imponibili relative a operazioni assimilate alle esportazioni, ai servizi internazionali, ai servizi connessi agli scambi internazionali, cessioni agli esportatori abituali o esportazioni indirette;

- fatture dei contribuenti che aderiscono al regime dei minimi che non comportano l’addebito dell’Iva.

Rita Martin – Centro Studi CGN