Coloro che hanno installato apparecchi di videosorveglianza nel 2016 e che hanno presentato domanda entro il 20 marzo 2017 potranno beneficiare di un credito d’imposta pari al 100% della spesa affrontata. Come utilizzare il credito? Lo chiariamo attraverso due esempi pratici.

Con provvedimento del direttore dell’Agenzia delle Entrate del 30/03/2017, infatti, è stata determinata la quota percentuale di credito spettante in relazione alle spese sostenute nel 2016 per l’installazione di sistemi di videosorveglianza diretta alla prevenzione di attività criminali. Tale percentuale è stata determinata rapportando l’importo del fondo, istituito con la finanziaria 2017 di 15 milioni di euro, al totale delle richieste pervenute all’Agenzia delle Entrate entro il 20 marzo, con il risultato del 100%. Cosa significa? Semplicemente che a livello nazionale, sono pervenute domande che ammontano ad un totale inferiore al totale del fondo con la conseguenza che, chi ha presentato la domanda telematica all’Agenzia in tempo potrà usufruire di un credito pari all’intera spesa sostenuta nel 2016.

Come utilizzare il credito

Il primo metodo per utilizzare il credito è direttamente in compensazione con importi a debito da versare con il modello F24. La presentazione dell’F24 deve avvenire esclusivamente attraverso i servizi telematici dell’Agenzia delle Entrate in quanto è stato implementato un processo di controllo automatizzato della spettanza del credito che scarta il modello, se il contribuente non ha validamente presentato l’istanza di attribuzione del credito d’imposta, oppure se l’importo utilizzato in compensazione è superiore all’ammontare del credito spettante.

Operativamente è stato introdotto con la risoluzione N° 42 del 30 marzo 2017 il codice tributo 6874 da esporre nella sezione “Erario” alla colonna “importi a credito compensati” con indicazione dell’anno di riferimento che corrisponde all’anno di sostenimento della spesa. Di seguito riportiamo un esempio di compilazione per una compensazione di un credito derivate da una spesa di videosorveglianza sostenuta nel 2016 con un acconto IMU 2017.

La seconda modalità prevede la compensazione delle imposte sui redditi direttamente in sede di dichiarazione. Le persone fisiche non titolari di redditi d’impresa o di lavoro autonomo, infatti, possono indicare direttamente nella dichiarazione dei redditi la spettanza del credito nonché l’eventuale parte già compensata in altri modelli F24.

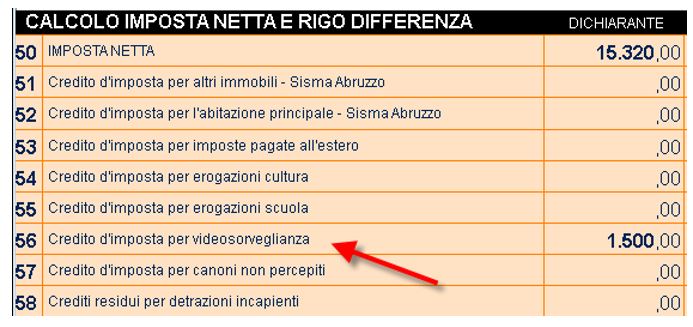

Nel modello 730 sarà sufficiente compilare il rigo G12 appunto riservato al credito d’imposta per videosorveglianza. Di seguito riportiamo un esempio di compilazione con una spesa di 1.500 euro sostenuta nel 2016 per l’installazione di videocamere per la sorveglianza dell’abitazione principale.

Al rigo 56 del prospetto di liquidazione troveremo evidenza dell’importo effettivamente utilizzato in compensazione delle imposte sui redditi.

Nel caso in cui non ci fosse capienza di imposta netta per riconoscere l’intero ammontare del credito spettante troveremo la differenza al rigo 152. Nell’esempio seguente è riportato il residuo di credito non utilizzato se fossero stati riconosciuti in dichiarazione solo di 550 euro dei 1.500 totali (al rigo 56).

La compilazione del modello unico è del tutto analoga ed è necessario riportare il credito al rigo CR17.

In ogni caso per i contribuenti che si sono scordati di effettuare la comunicazione all’Agenzia non è tutto perso. Ricordiamo infatti che all’art. 16-bis del TUIR lettera f) è previsa la detraibilità per le spese per interventi “relativi all’adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi”. Chiaramente non tutte le fattispecie che sono previste dal credito videosorveglianza sono detraibili ex art. 16-bis. Un esempio su tutti sono le spese relative ai contratti stipulati con istituti di vigilanza, le quali non possono essere detratte come previsto nella circolare n. 13 del 06.02.201; ma una volta verificata la compatibilità della spesa sostenuta sarà sufficiente indicare l’ammontare speso tra gli oneri detraibili per il recupero del patrimonio edilizio. Il 50% suddiviso in 10 rate annuali è pur sempre meglio di nulla!

Diego Lugo Santarossa – Centro Studi CGN