Il modello 770/2017 è stato approvato con il provvedimento dell’Agenzia delle Entrate numero 10047 del 16 gennaio 2017. In questo articolo riepiloghiamo le principali novità del dichiarativo.

Modello unificato

Il dichiarativo per quest’anno è unificato, ovvero, raggruppa in un unico modello tutte le informazioni che prima erano presenti nel “770 semplificato” e nel “770 ordinario”.

L’invio del modello, invece, potrà essere suddiviso come dettagliato al punto 4 del presente articolo; in tal caso non è più prevista l’indicazione del codice fiscale del soggetto che invia i restanti quadri del modello.

Nuova composizione

Il modello 770/2017 è così composto:

- Frontespizio

- Quadri: SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS

- Quadri: ST, SV, SX, SY

- Novità: quadro DI.

I quadri sono i medesimi rispetto al modello dell’anno precedente, ad esclusione del quadro DI, che compare per la prima volta quest’anno.

È stato ampiamente modificato il quadro SX: per questo quadro sono stati inseriti nuovi campi a seguito dell’unificazione del modelli “770 semplificato” e nel “770 ordinario”.

Alcune modifiche riguardano anche il quadro ST nel quale sono stati eliminati i campi relativi alla compensazione “interna” dei crediti:

- “Importi utilizzati a scomputo”

- “Utilizzo di versamenti in eccesso”

- “Versamento crediti recuperati”

- “Tesoreria”.

Il nuovo quadro: DI

Se nel corso dell’anno 2016 è stata presentata una dichiarazione integrativa a favore, oltre al termine di presentazione del dichiarativo relativo all’anno d’imposta successivo, va compilato il nuovo quadro DI.

Il maggior credito emergente da questa dichiarazione integrativa a favore sarà utilizzabile in compensazione di debiti nati dall’esercizio successivo rispetto a quello di presentazione dell’integrativa. Questi maggiori crediti devono essere evidenziati nel quadro DI.

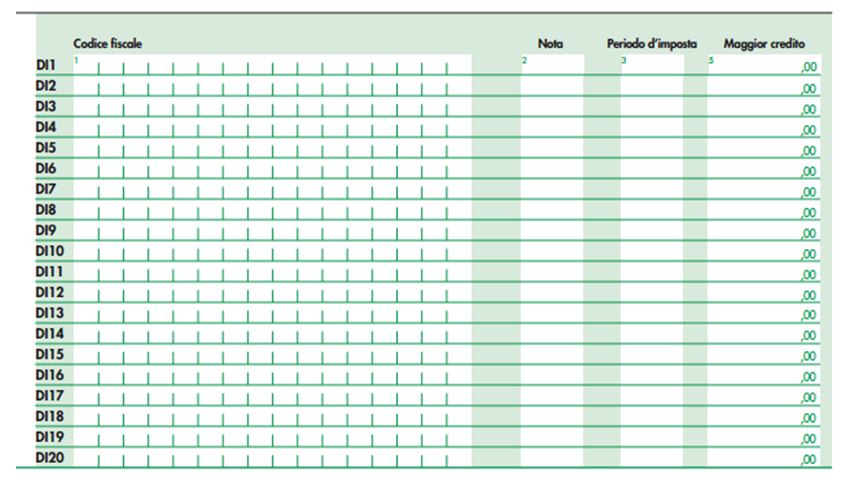

Come si vede dall’immagine sottostante, il quadro in oggetto è formato da un’unica sezione ed è quindi di facile compilazione.

Dettaglio dei campi:

- Codice fiscale (colonna 1): in caso di operazioni straordinarie, va inserito il codice fiscale del soggetto cui si riferisce la dichiarazione integrativa se questo è diverso dal dichiarante.

- Nota (colonna 2): vanno indicate apposite note dettagliate nelle istruzioni ministeriali del modello. La nota consiste nell’inserimento di una lettera che va dalla A alla M, che identifica le diverse tipologie di credito.

- Periodo d’imposta (colonna 3): va inserito l’anno relativo al modello utilizzato per la dichiarazione integrativa. Ad esempio, se nel corso del 2016 è stata presentata una dichiarazione integrativa 770/2013 indicare 2012.

- Maggior credito: va compilato con il maggior credito derivante dalla dichiarazione integrativa a favore relativa al periodo di imposta presente nella colonna 3.

Possibilità di invio separata

Come già anticipato sopra, i sostituti d’imposta potranno comunque suddividere il modello 770/2017, in sede di invio.

Potranno quindi inviare:

- frontespizio più SS, ST, SV, SX e SY relativi ai redditi di lavoro dipendente;

- frontespizio più SS, ST, SV, SX e SY relativi ai redditi di lavoro autonomo e ai redditi diversi;

- frontespizio più SS, ST, SV, SX e SY relativi a: ritenute su dividendi, redditi di capitale e redditi connessi ai precedenti.

Come anticipato, nel nuovo modello 770 è stato tolto il campo “Codice fiscale del soggetto che presenta la restante parte della dichiarazione”; in tale campo si indicava il codice fiscale dell’eventuale altro intermediario che avrebbe spedito la restante parte della dichiarazione.

Da questa modifica si evince che per il modello 770/2017 gli invii separati possono essere eseguiti sia da due intermediari diversi che dallo stesso intermediario.

Invio esclusivamente telematico

Il modello 770/2017 può essere trasmesso esclusivamente in via telematica.

L’invio può essere:

- diretto;

- tramite intermediario abilitato;

- tramite altri soggetti incaricati per quanto riguarda le Amministrazioni;

- tramite società facenti parte del gruppo.

Visto di conformità, i nuovi limiti

Il D.L. 50/2017 del 24 aprile ha ridotto il limite oltre il quale si può utilizzare in compensazione orizzontale il credito emerso dai dichiarativi presentati successivamente a tale data.

Quanto sancito dal decreto legge vale anche per i crediti emersi dal modello 770/2017. Il limite di cui sopra si è abbassato da 15.000 euro a 5.000 euro.

Nel modello vi è un apposita sezione denominata “visto di conformità”, la cui compilazione permetterà di effettuare compensazioni orizzontali di crediti superiori a 5.000 euro.

Ad oggi la scadenza prevista per l’invio del modello 770/2017 è il 31 luglio 2017, salvo proroghe ad oggi non previste.

Elena Fantin – Centro Studi CGN