: verifiche per l’accesso e cause di esclusione")

in salvo")

Come noto, le aziende e i professionisti che hanno effettuato investimenti in beni strumentali nuovi nell’esercizio 2017 possono usufruire dell’agevolazione fiscale del super ammortamento in sede di dichiarazione dei redditi 2018. Ma come si calcola il superammortamento e come si compila il relativo quadro dichiarativo?

Il superammortamento consiste in una maggiorazione del 40% del costo di acquisizione dei beni agevolabili ai fini della deducibilità dell’ammortamento e dei canoni leasing. In sostanza tale agevolazione fiscale consente di maggiorare le ordinarie quote di ammortamento e i canoni di leasing di un importo pari al 40%, arrivando così a dedurre al termine del periodo il 140% del prezzo di acquisto.

La maggiorazione ha un impatto esclusivamente extracontabile; si concretizza infatti in una variazione in diminuzione nei righi/campi appositi del modello redditi 2018.

Per comprendere meglio come si eseguono i calcoli e come devono essere riportati tali valori sui modelli dichiarativi, si riportano alcuni esempi pratici.

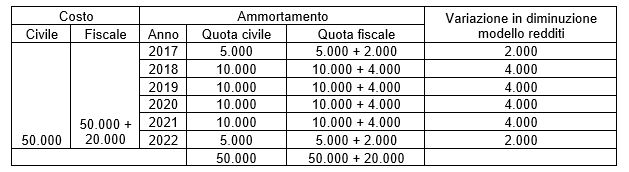

Una SRL ha acquistato nel 2017 un macchinario per 50.000 euro più IVA. Il valore del superammortamento sarà pari a 20.000 euro (50.000 x 40%) e, se si ipotizza una aliquota di ammortamento del 20%, il piano di ammortamento sarà il seguente:

Nel quadro RF del modello redditi 2018 SC andrà effettuata la variazione di 2.000 euro nel rigo RF55 con codice 50.

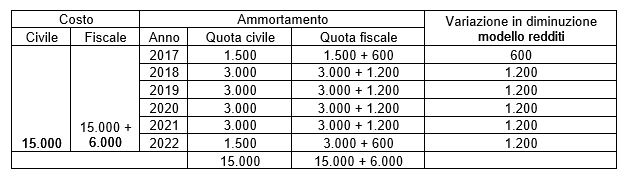

Una Sas ha acquistato nel 2017 un’attrezzatura per 15.000 euro più IVA. Il valore del superammortamento sarà pari a 6.000 euro (15.000 x 40%) e, se si ipotizza una aliquota di ammortamento del 20%, il piano di ammortamento sarà il seguente:

Nel quadro RF del modello redditi 2018 SP andrà effettuata la variazione di 600 euro nel rigo RF55 con codice 50.

Un ingegnere ha acquistato nel 2017 un computer per 1.500 euro + IVA. Il valore del superammortamento sarà pari a 300 euro (1.500 x 40%) e, se si ipotizza una aliquota di ammortamento del 20%, la situazione che si viene a creare è la seguente:

Nel rigo RE7 del modello redditi 2018 PF andrà inserito il valore di 120 euro nella prima colonna, il valore di 420 euro (300 + 120) nella seconda colonna.

Un avvocato in regime dei minimi ha acquistato un tablet per 900 euro (IVA compresa). La situazione che si viene a creare è la seguente:

Nel rigo LM5 del modello redditi 2018 PF andrà inserito il valore di 360 euro in colonna 2 e di 1.260 euro in colonna 5.

Giovanni Fanni – Centro Studi CGN

http://giovannifanni.blogspot.com/

http://www.studiofanni.net/