Fin dal 2013 sono state istituite specifiche agevolazioni per i contribuenti che adottano interventi su immobili in zone sismiche. La detrazione dal 2017 ha subito variazioni e ampliamenti che saranno trattati nel seguente articolo, andando ad analizzare, oltre alla tipologia di spesa, anche i soggetti e gli immobili interessati.

La detrazione è introdotta all’art. 16-bis del Tuir, c.1 lett. i) che attribuisce la detrazione anche a quegli interventi relativi “all’adozione di misure antisismiche con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica, in particolare sulle parti strutturali…. [omissis]”.

Ambito applicativo

Per poter usufruire della detrazione è necessario che:

- le procedure, in riferimento alle autorizzazioni, siano iniziate dopo il 1.1.2017;

- gli edifici siano ubicati in zone sismiche ad alta pericolosità e cioè, le zone 1, 2 e 3;

- gli interventi riguardino immobili adibiti ad abitazioni o a attività produttive;

- le spese siano sostenute dal 1.1.2017 al 31.12.2021.

Ambito soggettivo

La detrazione compete ai soggetti Irpef e Ires nella misura del 50% entro il limite di 96.000,00 euro per unità immobiliare per ciascun anno, da suddividersi in 5 rate di pari importo.

Oltre ai soggetti Irpef e Ires, possono usufruire della detrazione anche le IACP e tutti gli enti con le medesime finalità sociali e le cooperative di abitazioni a proprietà indivisa per le abitazioni possedute e per quelle assegnate in godimento ai loro soci.

Potenziamento della detrazione

La detrazione aumenta:

- al 70% (75% se su parti comuni condominiali) se l’intervento produce il passaggio a una classe in meno;

- all’80% (85% se su parti comuni condominiali) se l’intervento produce il passaggio a due classi in meno.

Dal 1.1.2017 risultano detraibili anche le spese effettuate per la classificazione e la verifica sismica degli immobili. In entrambi i casi la detrazione è ammessa sull’importo massimo di 96.000,00 euro per immobile, da ripartirsi in 5 rate annuali di pari importo.

Cessione del credito – 2017

I soggetti beneficiari hanno la facoltà di cedere il proprio credito ai fornitori che hanno effettuato gli interventi, ovvero ad altri soggetti privati; è possibile la successiva cessione credito.

Le modalità sono state definite con il Provvedimento dell’Agenzia delle entrate n. 108572/2017.

Non è possibile cedere il credito a banche, intermediari finanziari, amministrazioni pubbliche.

Incumulabilità

Come indicato nell’art.1 c.3 della Legge di Bilancio 2017, le detrazioni in esame non sono cumulabili con le agevolazioni già spettanti per le medesime finalità in base a norme speciali relative a interventi in area sismica.

La detrazione va indicata:

- nel modello Redditi PF, nella sezione III-A

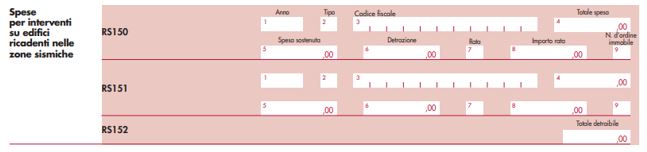

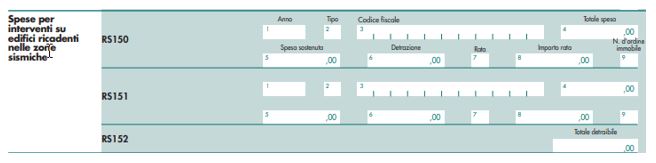

- nel modello Redditi SC, al quadro RS

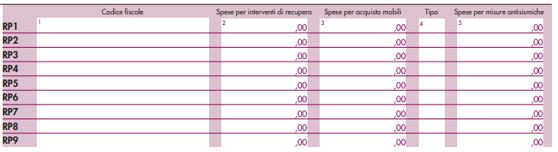

- nel modello Redditi SP, quadro RP

- nel modello Redditi ENC, quadro RS

Rita Martin – Centro Studi CGN