Gli ISA (indici sintetici di affidabilità) sono volti a verificare il grado di normalità e di coerenza della gestione dell’attività. Riepiloghiamo gli ultimi chiarimenti dell’Agenzia delle Entrate e le regole per il calcolo dell’indice di affidabilità fiscale determinante per l’accesso ai benefici premiali.

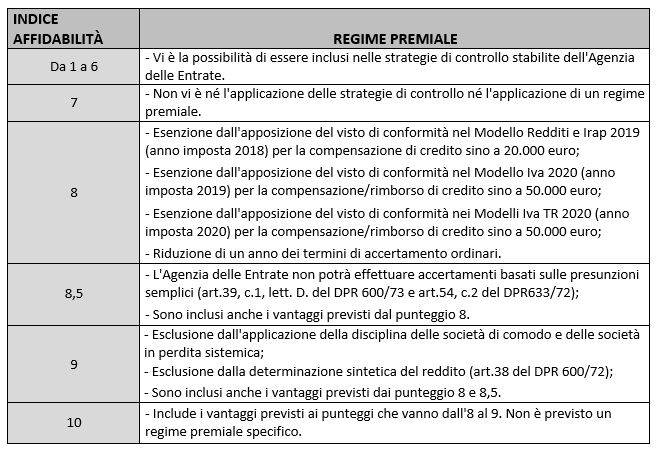

Con il Provvedimento del 10 maggio 2019 l’Agenzia ha definito gli effetti legati al raggiungimento dei vari livelli di affidabilità; esiti suddivisibili nelle seguenti macro categorie:

- Accesso al regime premiale: per i punteggi da 8 a 10 (anche se il punteggio 10 non prevede alcuno specifico “premio”);

- Accesso alle strategie di controllo previste dall’Agenzia delle Entrate: per i punteggi che vanno da 1 a 6, il contribuente avrà un’alta probabilità di essere selezionato per una serie di controlli che verranno effettuati dall’Agenzia delle Entrate e dalla Guardi di Finanza;

- Nessuna conseguenza: per il punteggio pari a 7.

Per determinare il calcolo del grado di affidabilità sono stati definiti alcuni elementi, suddivisibili in due categorie:

- INDICATORI ELEMENTARI DI AFFIDABILITÀ: vanno a verificare l’attendibilità dei valori contabili e di struttura forniti dal contribuente attraverso il modello ISA. Il punteggio che si può ottenere da tali indicatori va da 1 a 10. Gli indicatori che compongono questa categoria sono:

- Ricavi per addetto;

- Valore aggiunto per addetto;

- Reddito per addetto;

- Durata e decumulo delle scorte.

I primi tre indicatori sono comuni a tutte le tipologie di attività soggette agli ISA, mentre l’ultimo riguarda un gruppo più ristretto di soggetti.

- INDICATORI ELEMENTARI DI ANOMALIA: sono volti all’emersione di incongruenze rispetto ai parametri di normalità/coerenza contabile e strutturale. Le incongruenze possono presentarsi:

- tra i dati presenti nel modello ISA e i dati presenti in altri dichiarativi o in altre banche dati fruibili dall’Agenzia delle Entrate;

- tra i dati presenti nel modello ISA e i dati presenti in dichiarativi di annualità diverse da quella che si sta dichiarando.

Il punteggio che si può ottenere va da 1 a 5 (in cui 1 rappresenta un grado di anomalia più elevato).

Dopo aver definito il punteggio che nasce dalle due tipologie di indicatori si potrà arrivare all’indice sintetico di affidabilità (o grado di affidabilità fiscale). Calcolo:

INDICE SINTETICO DI AFFIDABILITÀ FISCALE = MEDIA ARITMETICA dei valori risultanti da indicatori di affidabilità e indicatori di anomalia.

È bene specificare che i livelli di affidabilità sono determinati non solo attraverso i dati puri presenti nel modello ISA ma anche mediante l’indicazione di ulteriori componenti positivi nel modello.

Dopo aver definito il calcolo dell’indice di affidabilità esaminiamo gli effetti che ne derivano per il contribuente; le conseguenze di tali punteggi (art. 9 bis, c.11 D.L. 50/2017):

In merito ai “premi” sopra descritti è bene fare alcune considerazioni, in quanto sono sorte numerose perplessità, ad esempio:

- Illeciti penali: i seguenti premi non risultano fruibili in caso di emersione di illeciti penali (D.Lgs. 74 del 2000):

- Esclusione disciplina società di comodo;

- Preclusione accertamenti basati su presunzioni semplici;

- Esclusione dalla determinazione sintetica del reddito;

- Anticipazione di un anno dei termini per l’accertamento.

- Esclusione dall’applicazione delle società di comodo/perdita sistemica: negli studi di settore, per ottenere questo risultato, occorreva semplicemente essere congruo e coerente; ora si deve raggiungere il punteggio premiale massimo di affidabilità ovvero 9;

- Esclusione determinazione sintetica del reddito (punteggio 9): premio che risulta rilevante per una platea decisamente ristretta di contribuenti che è stato correlato ad un punteggio elevato;

- Esonero visto di conformità per compensazione crediti (punteggio 8): potrebbe essere un’arma a doppio taglio, in quanto, nel caso in cui il contribuente usufruisse di tale premio e successivamente l’Agenzia delle Entrate facesse emergere un punteggio inferiore ad 8 a seguito di un controllo, il contribuente, oltre a vedersi contestata l’indebita compensazione del credito, si vedrebbe contestato anche il mancato/infedele rilascio del visto di conformità.

Elena Fantin – Centro Studi CGN