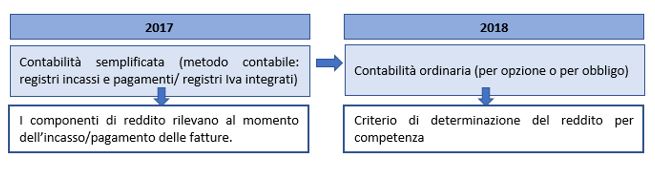

A seguito dell’introduzione per le imprese minori in contabilità semplificata del regime di determinazione del reddito ispirato alla “cassa”, si sono rese necessarie indicazioni per la corretta imputazione temporale dei componenti reddituali nelle ipotesi di passaggio tra regimi contabili che adottano criteri di determinazione del reddito diversi (cassa/competenza).

L’obiettivo delle disposizioni previste dall’art. 1, comma 19, della Legge 232/2016 e dalla Circolare 11/E del 2017 è evitare che, nel passaggio dal regime di “cassa” a quello per competenza (o viceversa), possano verificarsi “salti o duplicazioni d’imposta” ovvero anomalie nella tassazione/deduzione delle componenti reddituali.

La citata Circolare, in particolare, ha previsto come regola generale che, ai fini di definire la corretta imputazione temporale delle componenti reddituali sia necessario far riferimento alle regole vigenti nel regime di “provenienza”.

Sulla base di tale presupposto ne consegue che:

- i componenti reddituali che hanno già concorso alla determinazione del reddito in applicazione delle regole previste dal regime di “provenienza” non concorreranno alla formazione del reddito dei periodi di imposta successivi, anche se si verificano i presupposti di imponibilità/deducibilità previsti dal regime di “destinazione”;

- i componenti reddituali che non hanno concorso alla determinazione del reddito in applicazione delle regole previste dal regime di “provenienza”, concorreranno alla formazione del reddito dei periodi di imposta successivi ancorché non si siano verificati i presupposti di imponibilità/deducibilità previsti dal regime di “destinazione”.

Anche i Modelli Redditi e ISA 2019 sono stati adattati per recepire tali casistiche, introducendo codici variazioni e campi ad hoc destinati ad accogliere le componenti reddituali che, per effetto del passaggio di regime, concorreranno o meno alla determinazione del reddito per il periodo d’imposta.

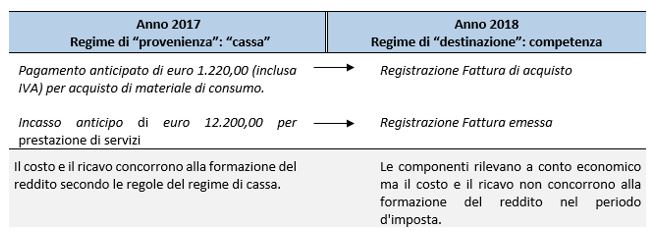

Focalizzando l’attenzione sul passaggio dal regime di “cassa” a quello di competenza, nel corso del 2018 può essersi verificata la seguente situazione:

Vediamo di seguito alcuni esempi operativi nel caso di passaggio da contabilità semplificata a contabilità ordinaria e i riflessi nei Modelli dichiarativi 2019.

L’impresa individuale Mario Verdi è passata dal 2017 al 2018 dal regime di determinazione del reddito per “cassa” (senza opzione per il metodo contabile della c.d. Registrazione) al regime di competenza.

Nel periodo d’imposta 2018 si rilevano le seguenti casistiche:

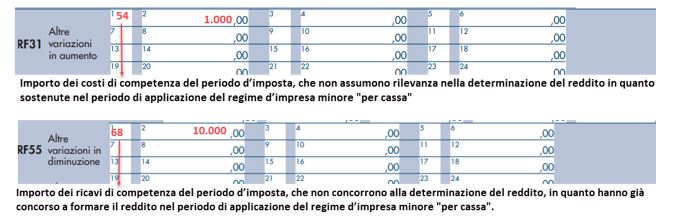

Componenti reddituali che non concorrono alla formazione del reddito nel regime di “destinazione” in quanto hanno già concorso in regime di “provenienza”

All’interno del modello Redditi PF 2019, per evitare duplicazioni d’imposta, sono previsti i codici di variazione in aumento (Rigo RF 31 codice 54) ed in diminuzione (Rigo RF 55 codice 68) del reddito:

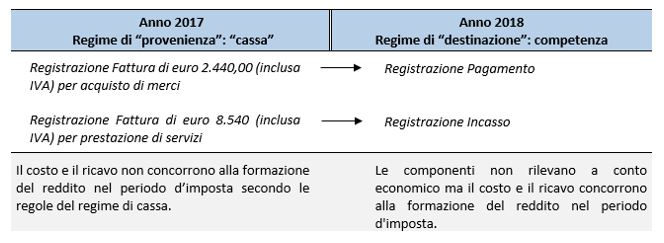

Componenti reddituali che concorrono alla formazione del reddito nel regime di “destinazione” in quanto non hanno già concorso in regime di “provenienza”

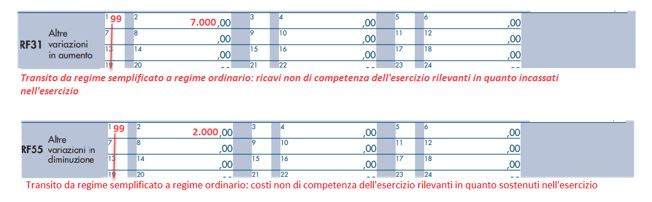

All’interno del modello Redditi PF 2019 tali componenti dovranno essere riportati tra le “Altre variazioni in aumento ed in diminuzione” con il codice 99:

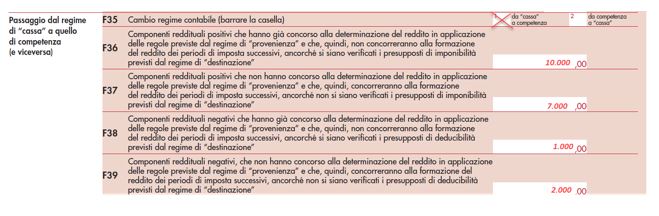

All’interno del Quadro F del modello ISA è prevista inoltre l’apposita sezione per la rilevazione dei passaggi di regime:

Silena Stival – Centro Studi CGN

e operazioni internazionali")