Nel corso del rapporto continuativo o della prestazione professionale è necessario procedere ad un controllo costante nel tempo di ogni cliente. Ecco l’apposito modulo previsto per agevolare l’adempimento.

Come è noto, la procedura di adeguata verifica della clientela deve essere attivata all’inizio del rapporto professionale (art. 17 D.Lgs.n. 231-2007).

Essa comprende la conoscenza del cliente, del titolare effettivo e dell’eventuale esecutore, l’acquisizione della dichiarazione del cliente anche per lo scopo e natura della prestazione professionale richiesta nonchè la determinazione del grado di rischio con l’ausilio di un’apposita scheda.

Ma ovviamente, la “conoscenza del cliente” deve essere costantemente monitorata e documentata nel tempo, per verificare se le condizioni iniziali siano rimaste tali oppure siano mutate.

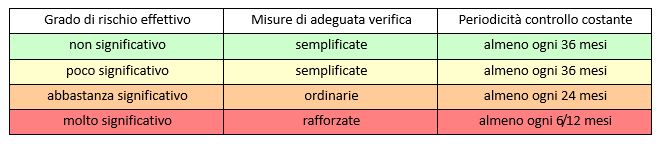

La tabella esplicativa di pagina 50 delle “Linee guida” emanate a maggio 2019 dal CNDCEC in tema di antiriciclaggio e contrasto del finanziamento al terrorismo propone una scaletta temporale per tale adempimento.

Essa varia in funzione del grado di rischio effettivo e delle relative misure di adeguata verifica della clientela.

Infatti, come si può notare dalla tabella che segue, via via che aumenta il rischio effettivo, le misure di adeguata verifica diventano più stringenti e il periodo di tempo nell’arco del quale effettuare il controllo si riduce.

Fissata quindi la periodicità del controllo costante, per lo svolgimento della procedura di controllo costante, ci si può avvalere delle indicazioni contenute nel paragrafo 3.1.5 e nel modello AV.7, contenuti nelle predette “Linee guida”.

A questo scopo, nel predetto paragrafo delle “Linee guida”, si ipotizzano alcune attività e si formulano alcune considerazioni sul tema, che potranno tornare utili ai commercialisti ed esperti contabili.

In questo modo, il professionista dopo avere verificato:

- la coerenza tra la complessiva operatività del cliente e la conoscenza che ne ha, compreso il grado di profilo di rischio che gli ha assegnato;

- che lo scopo e la natura della prestazione professionale richiesta all’inizio del rapporto siano coerenti con le informazioni acquisite nello svolgimento del rapporto;

- la provenienza dei fondi e delle risorse nella disponibilità del cliente, in funzione del grado di rischio;

- che non siano intervenute variazioni nei titolari effettivi ed eventuali persone politicamente esposte, diversamente acquisendo una nuova dichiarazione del cliente;

- che i dati identificativi del cliente e dell’esecutore siano aggiornati, diversamente acquisendo i nuovi;

ed eventualmente aggiornato la documentazione e il fascicolo, conclude in merito al rischio complessivo associabile al cliente.

A seguito di ciò, il livello di rischio attribuito precedentemente potrà anche aumentare o diminuire e si determinerà conseguentemente la tempistica per l’effettuazione del successivo controllo.

Per documentare la procedura seguita, i commercialisti e gli esperti contabili potranno ben avvalersi del modulo citato, adempiendo così ai dettami normativi in materia.

Dott. Rag. Giuseppina Spanò – Palermo