in vigore")

A partire dalla campagna fiscale 2019, i contribuenti possono usufruire della detrazione per l’abbonamento dello scuolabus acquistato a decorrere dal 1° gennaio 2018 e rivolto agli studenti delle scuole materne, elementari, medie e superiori. Scopriamo insieme per quale ragione tale agevolazione non era stata concessa negli anni passati.

Nel 2016, un contribuente interpellava l’Agenzia delle entrate in merito alla detraibilità dei servizi accessori alle spese di istruzione non universitaria, tra i quali il trasporto scolastico.

L’Agenzia delle entrate, nella Risoluzione n. 68 del 04/08/2016, aveva espresso parere contrario alla detraibilità di tale servizio, precisando che consentire la detrazione per le spese sostenute per lo scuolabus sarebbe risultato discriminatorio nei confronti di chi, avvalendosi dei mezzi pubblici, non avrebbe avuto diritto ad alcuna agevolazione.

Dal momento che, a decorrere dal 1° gennaio 2018, è stato reintrodotto il beneficio della detrazione Irpef del 19% sulle spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale, si è ritenuto che fosse venuto meno il tema discriminatorio sopra citato.

L’Agenzia delle entrate ha confermato tale supposizione logica con la Circolare n.13/E del 31/05/2019, nella quale ha chiarito che le spese per il trasporto scolastico, anche se reso dal comune o da altri soggetti terzi rispetto alla scuola e anche se non è stato deliberato dagli organi d’istituto, sono interamente detraibili, nel limite massimo di 786,00 €.

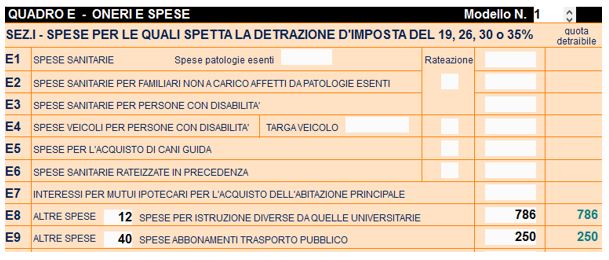

Nella dichiarazione dei redditi 730/2019, tale onere trova spazio nei righi E8-10 con il codice 12, pertanto tra le spese di istruzione non universitarie, agevolabili ai sensi dell’art. 15, comma 1, lettera e-bis), del TUIR.

Il contribuente, perciò, inserendo le suddette spese nella dichiarazione dei redditi, potrà recuperare fino ad un massimo di 149,34 €, l’importo pari al 19% di 786,00 €.

È necessario ricordare che, in relazione al singolo alunno, la detrazione per spese di istruzione non universitarie non è cumulabile con quella prevista dall’art. 15, comma 1, lett. i–octies), del TUIR, riferita alle erogazioni liberali a favore degli istituti scolastici di ogni ordine e grado.

Tra i soggetti terzi, sopra citati, potrebbero rientrare anche le stesse aziende che forniscono servizio di trasporto pubblico locale, regionale e interregionale e che erogano nel periodo dell’anno scolastico, da settembre a giugno, un servizio, prevalentemente fruibile dagli studenti, attivando linee ad hoc verso gli istituti scolastici.

Vi è la possibilità di far rientrare la spesa per quest’ultima categoria di abbonamento nella detrazione per trasporto pubblico prevista, nel 730/2019, ai righi E8-10 con il codice 40?

La risposta è sì. Vediamo qui di seguito un esempio pratico:

Paolo, un contribuente che ha diritto alla presentazione del modello 730 per dichiarare i propri redditi, ha sostenuto spese per l’istruzione non universitaria del proprio figlio a carico, che frequenta la scuola superiore. Il totale della spesa, che comprende oneri quali la gita scolastica, i corsi di inglese e di informatica organizzati dall’istituto stesso, e che è stato interamente sostenuto dal padre, risulta essere pari a 810,00 €. Nella dichiarazione dei redditi di Paolo, troveremo pertanto compilato un rigo E8 codice 12 con 786,00 €, in quanto risulta essere il limite massimo di spesa sul quale calcolare la detrazione del 19%.

Il figlio di Paolo ha tuttavia usufruito del servizio erogato dall’azienda di trasporto locale che ha attivato una linea, cosiddetta scolastica, per il tragitto “casa-scuola”. Dal momento che nel rigo E8 codice 12 non vi è la possibilità di aggiungere ulteriori somme, colui il quale presta l’assistenza fiscale potrà inserire il costo dell’abbonamento del ragazzo nel rigo E9 codice 40, per un massimo di 250,00 €?

L’abbonamento è da intendersi come “titolo di trasporto che consenta al titolare autorizzato di poter effettuare un numero illimitato di viaggi, per più giorni, su un determinato percorso o sull’intera rete, in un periodo di tempo specificato” (Circolare n.19/e del 07/03/2008).

Dal momento che, nell’esempio, l’abbonamento del figlio a carico di Paolo risulta essere stato erogato da un’azienda che offre un servizio pubblico, si ritiene che tale spesa sia detraibile in sede di dichiarazione, ai righi E8-10 codice 40, del modello 730/2019.

Diverso sarebbe stato il ragionamento se il figlio di Paolo avesse utilizzato il pulmino messo a disposizione dal Comune in cui è sito l’istituto scolastico, in quanto tale servizio è dedicato esclusivamente agli studenti, al contrario del servizio offerto dall’azienda che si occupa del trasporto pubblico.

Alessandra Bortolin – Centro Studi CGN