Tutti i contratti di locazione di durata superiore ai trenta giorni sono assoggettati all’obbligo di registrazione che va adempiuto da una delle due parti contrattuali: locatore e conduttore. La mancata registrazione causa la nullità del contratto, ma è possibile sanare la situazione provvedendo alla regolarizzazione del mancato adempimento. Vediamo come e quanto costa.

Con l’introduzione del D.Lgs. 23/2011 sono state inasprite le sanzioni in caso di mancata registrazione del contratto, ovvero in caso di registrazione di un contratto infedele o fittizio.

In caso di mancata registrazione del contratto o di registrazione di un contratto infedele o fittizio, l’art.3 c.8 e 9 del D.Lgs. sopra citato fa sì che, dalla data di effettiva registrazione, la durata della locazione sia di 4 anni e che il canone annuo sia stabilito per un importo pari al triplo della rendita catastale, con adeguamento ISTAT annuo; viene applicato il canone pattuito se questo risulta inferiore.

La Legge 147/2013 ha introdotto anche sanzioni amministrative a carico degli intermediari che trasmettono telematicamente i contratti.

All’intermediario che omette la trasmissione telematica del contratto di locazione entro il termine previsto dei 30 gg. è applicata la sanzione pecuniaria da Euro 516,00 a Euro 5.164,00.

La tardiva registrazione del contratto può essere sanata con l’istituto del ravvedimento operoso, versando le somme dovute a titolo d’imposta, della sanzione e degli interessi di mora, calcolati al tasso annuo.

Così come istituito dalla Legge 208/2015 art.1, c.59, che modifica l’art.13 della Legge 431/98, la registrazione del contratto deve avvenire sempre “nel termine perentorio dei 30 giorni“.

La registrazione va effettuata dal solo locatore dell’immobile abitativo, che nei 60 gg. successivi alla registrazione è tenuto a darne documentazione e comunicazione al conduttore e all’amministratore di condominio, al fine, per quest’ultimo, di consentirgli di adempiere agli obblighi di tenuta della “anagrafe condominiale”.

Si ricorda che rimangono valide le seguenti disposizioni:

- le spese di registrazione vanno sempre ripartite al 50% tra conduttore e locatore;

- la responsabilità delle parti per il mancato pagamento dell’imposta è sempre solidale.

Nel caso in cui il locatore non abbia provveduto alla registrazione del contratto nei termini è stabilito che il conduttore agisca in giudizio; in tal caso il giudice ridetermina il canone secondo le condizioni legali. È probabile (ma non ancora chiaro) che il ravvedimento operoso possa prevenire tale eventualità.

La data di riferimento per la registrazione, stabilita dall’art.16 DPR 131/86, è la seguente:

- entro i 30 giorni dalla stipula;

- entro i 30 dalla decorrenza, se anteriore alla data di stipula.

Ma quanto costa ravvedere la mancata registrazione di un contratto?

Ravvedimento imposta di registro, ricordando che:

- il calcolo delle sanzioni avviene sull’intera durata;

- Il calcolo degli interessi avviene sull’imposta effettiva da versare.

Ravvedimento imposta di bollo

E in caso di cedolare secca?

L’opzione esercitata in sede di registrazione tardiva del contratto assoggettato a cedolare secca è ammessa nella Circolare 26/E/2011, dove è precisato: “anche in caso di registrazione tardiva, a seguito dell’esercizio dell’opzione per il regime alternativo, il locatore non sarà tenuto al versamento dell’imposta di registro. Tuttavia, le parti contraenti restano comunque tenute al versamento delle sanzioni commisurate all’imposta di registro calcolata sul corrispettivo pattuito per l’intera durata del contratto, ancorché il pagamento di detta imposta, per effetto dell’opzione, sia sostituito dal pagamento della cedolare secca.”

Il locatore che registra il contratto in ritardo (30 giorni dalla stipula o dalla decorrenza del contratto) e opta in tale sede per l’adesione all’opzione della cedolare secca non è in ogni caso tenuto al versamento dell’imposta di registro, ma dovrà comunque pagare una sanzione ridotta avvalendosi del ravvedimento operoso.

Si precisa che la sanzione dev’essere calcolata sul corrispettivo pattuito dovuto per l’intera durata del contratto.

In base a quanto disposto dall’art. 69 D.P.R. n.131/1986 l’omessa registrazione del contratto è punita con una sanzione dal 120% al 240% dell’imposta dovuta con un minimo di 200€, ridotta dal 60% al 120% se il ritardo non supera i 30 giorni.

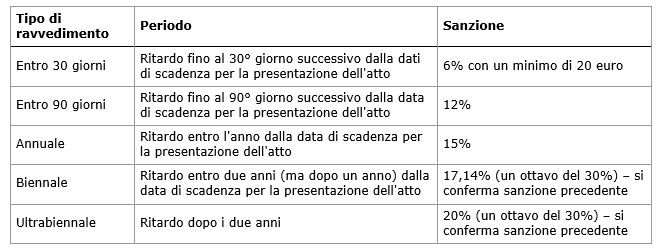

È tuttavia possibile regolarizzare l’omessa registrazione del contratto godendo dell’istituto del ravvedimento operoso (ai sensi dell’art.13, D.Lgs. n.472/1997), godendo di una riduzione della sanzione dovuta in tale misura:

- 1/10 del 60%, cioè il 6% con un minimo di euro 20,00, entro i 30 gg.

- 1/10 di 120%, cioè 12%, entro i 90 gg.

- 1/8 di 120%, cioè 15%, entro 1 anno

- 1/7 di 120%, cioè 17,14%, entro 2 anni

- 1/6 di 120%, cioè 20%, oltre 2 anni

- 1/5 di 120%, cioè 24%, dopo la consegna del P.V.C.

Ricordiamo infine che anche per il contratto di comodato è possibile il ravvedimento.

I contratti di comodato, per aver efficacia legale, devono essere registrati entro 20 giorni della data della stipula, versando l’imposta di registro pari a euro 200,00. Se il contratto viene registrato oltre quella data devono essere versati l’imposta di registro dovuta, la sanzione e gli interessi legali previsti per legge.

L’importo della sanzione viene calcolato in percentuale sull’imposta di registro dovuta.

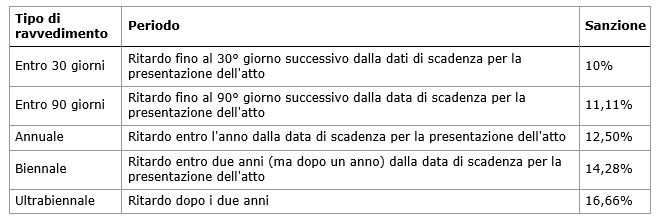

L’importo della sanzione da utilizzare dipende del tempo trascorso tra la data di stipula o di decorrenza se antecedente + 20 gg. e la data di registrazione e corrisponde a:

- euro 20,00 entro i 30 gg.

- euro 24,00 entro i 90 gg.

- euro 30,00 entro l’anno

- euro 34,29 entro i due anni

- euro 40,00 oltre i due anni.

Il pagamento della sanzione va eseguito a mezzo modello F23 con il codice tributo 671T.

Gli interessi legali si calcolano sull’importo dell’imposta di registro dovuta tra la data di stipula + 20 gg. e la data di registrazione.

Per il versamento degli interessi il codice tributo da utilizzare nel modello F23 è 731T.

Rita Martin – centro Studi CGN