e operazioni internazionali")

in vigore")

Con decreto del MEF pubblicato in data 14 dicembre 2019, in Gazzetta Ufficiale n. 293, la misura degli interessi legali, con effetto dal 1° gennaio 2020, passa dallo 0,8% annuo allo 0,05%.

La nuova misura è stata determinata in considerazione del rendimento medio annuo lordo dei titoli di Stato di durata non superiore a dodici mesi e del tasso d’inflazione annuo registrato, nel rispetto di quanto previsto all’art. 1284 del codice civile.

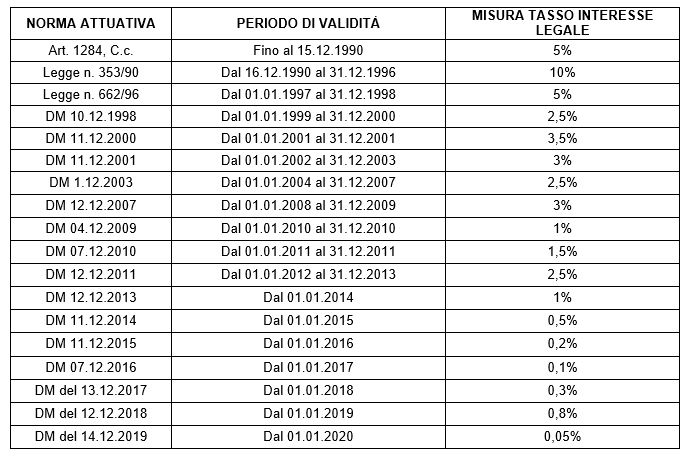

Nella determinazione dell’ammontare degli interessi legali il tasso da applicare è quello in vigore nei singoli periodi d’imposta secondo il criterio del pro rata temporis. Nella tabella sottostante si riporta l’evoluzione del tasso di interesse legale dalla sua introduzione fino all’ultima variazione.

Come si evince dal prospetto, il tasso di interesse dello 0,05% annuo è il più basso di sempre: per un debito di 10mila euro, sul quale gli interessi legali, per l’intero anno 2019, erano pari a 80 euro (0,8% di 10mila), dal 1°gennaio 2020 saranno, invece, per l’intero anno 2020, pari a 5 euro (0,05% di 10mila), vale a dire un sedicesimo di quanto dovuto per il 2019.

L’innalzamento del tasso di interesse legale determina una serie di conseguenze sul piano fiscale e contributivo. Uno degli aspetti più rilevanti è senz’altro il calcolo delle somme da pagare a seguito del ravvedimento operoso ex art. art. 13 del D.Lgs. 472/1997 dove, accanto alle sanzioni pecuniarie, è necessario versare anche gli interessi legali. Nel 2020 per regolarizzare con ravvedimento gli omessi o tardivi versamenti del 2019, per gli interessi legali si dovranno applicare le due misure dello 0,8% fino al 31 dicembre 2019 e dello 0,05% dal 1° gennaio 2020.

In materia di interessi legali va ricordato che non è stata mai fissata una misura unica per i versamenti e i rimborsi. Infatti, nonostante i vari annunci, si è ancora in attesa di un allineamento per evitare che gli interessi applicati dal fisco su quanto gli è dovuto siano più alti, fino al doppio, di quelli riconosciuti al contribuente in caso di rimborso. Infatti, se il contribuente deve ricevere un rimborso l’interesse riconosciuto dal fisco per il ritardo è di norma il 2% annuo, mentre se il contribuente versa a rate le imposte risultanti dalle dichiarazioni annuali dei redditi, dell’Iva e dell’Irap, gli interessi sono dovuti nella misura dello 0,33% mensile, cioè pari al 4% annui. La disparità doveva essere eliminata da un decreto che si sarebbe dovuto approvare nel mese di gennaio del 2016. La norma è prevista dall’articolo 13 del D.Lgs 24 settembre 2015 n. 159, in vigore dal 22 ottobre 2015, che con un apposito decreto avrebbe dovuto fissare una misura unica di interessi per versamenti, riscossione e rimborsi di ogni tributo. Considerato che questo decreto è entrato in vigore il 22 ottobre 2015, il provvedimento sarebbe dovuto essere emanato entro il 20 gennaio 2016. Si è ancora in attesa.

Si segnala che il decreto fiscale collegato alla manovra (D.L 124/2019, convertito in legge n. 157/2019, articolo 37, commi 1-ter e 1-quater) ha stabilito che il tasso di interesse per il versamento, la riscossione e i rimborsi di ogni tributo, è determinato, nel rispetto degli equilibri di finanza pubblica, in misura compresa tra lo 0,1% e il 3%. Bisognerà ora vedere quando e se sarà approvato il relativo decreto con le nuove misure.

Nicolò Cipriani – Centro Studi CGN