La legge di bilancio 2020 ha anticipato la deducibilità integrale dell’IMU al periodo d’imposta in corso al 31 dicembre 2022, modificando la disposizione contenuta nel D.L. n. 34/2019, che prevedeva la totale deducibilità, ai fini della determinazione del reddito di impresa e di lavoro autonomo, solo a partire dal successivo periodo d’imposta 2023. Ecco come si modificherà la disciplina della deducibilità dell’IMU nei prossimi anni.

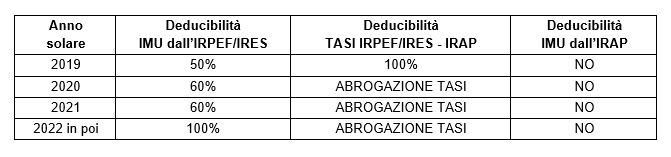

La deducibilità ai fini delle imposte IRPEF/IRES dell’IMU, che resta indeducibile ai fini IRAP, relativa agli immobili strumentali può essere così rappresentata alla luce dell’art. 1, commi 772 – 773 della L. n. 160/2019:

L’abrogazione della TASI e il suo assorbimento nell’ambito dell’IMU, sotto il profilo della deducibilità delle imposte, potrebbe essere penalizzante in quanto, nella legislazione vigente fino al 2019, la TASI è interamente deducibile sia ai fini delle imposte dirette che dell’IRAP. Anzi, in via transitoria, l’unificazione delle due discipline potrebbe determinare un maggior carico fiscale per via della circostanza che l’importo che prima sarebbe stato versato a titolo di TASI (interamente deducibile), lo diverrebbe in misura parziale ai fini IRPEF/IRES. Tutto ciò fino al periodo di imposta 2021 solare.

Analoghe misure e considerazioni si applicano all’IMI della Provincia autonoma di Bolzano e all’IMIS della Provincia autonoma di Trento

Restano confermati la nozione di strumentalità e i criteri di deducibilità dell’IMU.

Per quanto riguarda la nozione di strumentalità si deve continuare a fare riferimento alle indicazioni contenute nell’art. 43 d e l TUIR. In particolare, il comma 2 così dispone: “Ai fini delle imposte sui redditi si considerano strumentali gli immobili utilizzati esclusivamente per l’esercizio dell’arte o professione o dell’impresa commerciale da parte del possessore. Gli immobili relativi ad imprese commerciali che per loro caratteristiche non sono suscettibili di diversa utilizzazione senza radicali trasformazioni si considerano strumentali anche se non utilizzati o anche se dati in locazione o comodato …”.

Ciò porta alle seguenti considerazioni:

- l’IMU relativa agli immobili patrimoniali e merce rimane indeducibile;

- l’utilizzo promiscuo del bene immobile sia da parte del professionista che da parte dell’imprenditore individuale fa perdere allo stesso la natura di bene strumentale. Ciò anche se il cespite viene utilizzato, almeno in parte, nell’esercizio dell’attività. In questo caso l’IMU non sarà deducibile neppure parzialmente. Infatti, la deducibilità è subordinata alla qualifica della strumentalità, che a sua volta è in funzione dell’uso esclusivo;

- gli immobili strumentali per natura aventi classificazione catastale A/10, B, C, D ed E, si considerano strumentali anche se non utilizzati o concessi in uso a soggetti terzi. In questo caso, in presenza di tutti i presupposti di legge, l’Imposta municipale propria è in ogni caso deducibile;

- per gli esercenti arti e professioni, invece, l’immobile deve necessariamente essere classificato con categoria catastale A/10, altrimenti l’IMU non potrà beneficiare della deducibilità.

Per ciò che concerne i criteri di deducibilità, secondo l’Agenzia delle Entrate:

- per i soggetti titolari di reddito di impresa costituisce costo deducibile l’IMU di competenza di un certo periodo di imposta, a condizione che l’imposta sia pagata dal contribuente. L’IMU 2019 tardivamente versata nel 2020 è un costo di competenza del periodo di imposta 2019, indeducibile in detto periodo di imposta in assenza del pagamento e deducibile nel successivo periodo di imposta 2020 all’atto del pagamento;

- per i soggetti titolari di redditi di lavoro autonomo, in assenza di una specifica disposizione, si applica, il principio generale dell’art. 54 comma 1 del TUIR che dispone la deducibilità per cassa dei componenti negativi di reddito di lavoro autonomo. Pertanto, secondo l’Agenzia delle Entrate, l’IMU è deducibile nell’anno in cui avviene il relativo pagamento, anche se tardivo.

Nicolò Cipriani – Centro Studi CGN