Scade il 16 marzo 2020 il termine per il versamento, da parte delle società di capitali, della tassa annuale di concessione governativa per la numerazione e bollatura dei libri e registri sociali dovuta per lo stesso anno.

La tassa annuale sui libri sociali, disciplinata dal DPR del 26/10/1972, n. 641, accompagnata dalla circolare ministeriale del 3/5/1996, n. 108/E, presenta le seguenti caratteristiche:

- è unica e sostituisce tutte le tasse di concessione governativa che altrimenti sarebbero dovute per ognuna delle formalità di numerazione e bollatura eseguite nel corso dell’anno di riferimento;

- è valida anche per libri e registri sociali istituiti prima della scadenza del 16 marzo;

- è dovuta in misura fissa, quindi a prescindere dal numero dei libri o registri sociali e dal numero delle relative pagine;

- il parametro in base al quale è determinata la tassa è costituito dal “capitale o fondo di dotazione” della società al 1° gennaio dell’anno di riferimento;

- è deducibile nell’anno in cui viene pagata ai fini IRES e IRAP;

- è versata utilizzando il modello F24 con modalità telematica.

L’importo dovuto viene determinato in via forfettaria indipendentemente dal numero dei libri o pagine utilizzati durante l’anno secondo i seguenti parametri:

- Capitale sociale/ Fondo di dotazione al 01.2020 fino a € 516. 456,90, la tassa dovuta è pari a € 319,87;

- Capitale sociale/Fondo di dotazione al 01.2020 oltre € 516. 456,90, la tassa dovuta è pari a € 516,46.

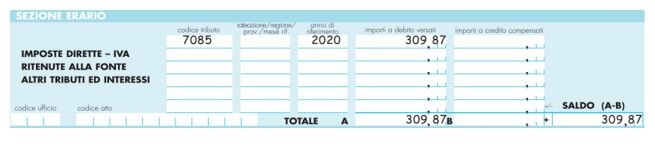

Il versamento va effettuato utilizzando il modello F24, codice tributo 7085, anno di riferimento 2020. È possibile compensare l’importo con eventuali crediti disponibili.

Per le società costituite dopo il primo gennaio 2020, il versamento della tassa annuale deve essere effettuato con bollettino di c/c postale n. 6007, intestato all’Agenzia delle Entrate, Centro operativo di Pescara.

Nicolò Cipriani – Centro Studi CGN