L’art. 62 D.L. 18/2020, ai commi 1 e 6, contiene una disposizione di sospensione generale degli adempimenti tributari scadenti fra il giorno 8 marzo e il giorno 31 maggio 2020. In questi giorni così concitati a causa dell’emergenza coronavirus, molti sono i commenti e le analisi che si stanno susseguendo sul decreto che reca le misure economico-finanziarie, tuttavia sono scarni i contenuti rispetto alla specifica previsione in commento.

Sappiamo che la misura è, appunto, generale e diversamente da quanto previsto per la parte dei versamenti, non è dedicata a specifiche categorie di contribuenti.

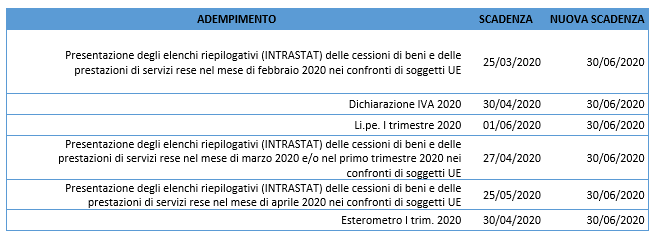

Gli adempimenti sospesi, attualmente, sono principalmente quelli previsti nella tabella che segue:

Gli stessi adempimenti potranno essere utilmente espletati a far data 30/06/2020, senza applicazione di sanzione alcuna. Lo stesso beneficio vale anche per la presentazione della richiesta di rimborso o utilizzo in compensazione del credito IVA trimestrale (modello IVA TR).

Nella nostra esperienza attuale, sono in particolare due le questioni emerse nel corso dello studio del D.L. “Cura Italia”, per quanto concerne questa parte dedicata agli adempimenti.

Come andrà trattata la registrazione di atti e verbali?

La norma esclude esplicitamente dal beneficio in parola “versamenti…effettuazione delle ritenute alla fonte e delle trattenute relative all’addizionale regionale e comunale”.

Si potrebbe quindi dedurre che andrà versata l’imposta di registro prevista per i contratti di locazione, qualora scadente nel periodo di moratoria, ma potrebbe essere differito oltre i 30 giorni l’adempimento di registrazione del contratto.

Con la Circolare 8/E del 3 aprile 2020, l’Agenzia delle Entrate ha chiarito che: “…si fa presente che tra gli adempimenti tributari sospesi possa rientrare anche l’assolvimento dell’obbligo di registrazione in termine fisso, previsto dall’articolo 5 del decreto del Presidente della Repubblica 26 aprile 1986, n. 131 (Testo Unico dell’imposta di registro o TUR)”. Ne consegue che il pagamento dell’imposta di registro sarà dovuto solo una volta richiesta la registrazione dell’atto.

Cosa accade alla trasmissione dei corrispettivi telematici nelle more della disciplina transitoria, la quale prevede l’utilizzo di una procedura agevolata di invio all’Agenzia fino al 30/06/2020?

Il riferimento è al provvedimento dell’Agenzia delle Entrate del 4 luglio 2019. Trattandosi di un adempimento formalmente staccato dal generale obbligo di emissione telematica dei corrispettivi giornalieri, il dubbio è sorto. L’Agenzia è intervenuta anche su questo punto nella Circolare 8/E: “Ricade, evidentemente, nella sospensione anche l’adempimento di sola trasmissione telematica mensile dei dati dei corrispettivi prevista dal comma 6-ter dell’articolo 2 del decreto legislativo n. 127 del 2015, attualmente in vigore per gli operatori con volume d’affari inferiore a 400 mila euro che non utilizzano ancora un registratore telematico ovvero la procedura web dell’Agenzia delle entrate e continuano ad emettere scontrini o ricevute fiscali”.

L’art. 22 D.L. 23/200 ha corretto l’ultimo periodo dell’art. 62, comma 1, D.L. 18/2020, che rimandava espressamente a quanto previsto dall’art. 1 D.L. 9/2020, con riferimento alla dichiarazione dei redditi precompilata 2020. Pertanto, l’adempimento riguardante la Certificazione Unica 2020 viene confermato come tempestivo, se la trasmissione telematica e la relativa consegna al percipiente avvengono entro il 30/04/2020.

Mariangela Moretto – Centro Studi CGN

e operazioni internazionali")