Oramai siamo abituati alla fattura elettronica, obbligatoria anche tra privati dal 1° gennaio 2019. Ai fini della detraibilità delle spese inserite in 730 presentato, ricordiamo, dal soggetto persona fisica che riceve la c.d. copia di cortesia, qual è il documento valido ai fini della detraibilità delle spese? Il documento in suo possesso, consegnato dal cedente, o la copia in formato XML inviata in Agenzia delle entrate? E soprattutto cosa fare se i due documenti non coincidono?

Dal 1° gennaio 2019 per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti, stabiliti o identificati nel territorio dello Stato, e per le relative variazioni, sono emesse esclusivamente fatture elettroniche utilizzando il Sistema di Interscambio e secondo il formato XML che era già in uso per la FatturaPA.

Si ricorda che sono esonerati dall’emissione di fatture elettroniche:

- i contribuenti minimi o in regime forfetario, a prescindere dalla tipologia di operazione eseguita, in quanto, almeno per il 2019, è stato espressamente previsto l’esonero della fatturazione elettronica;

- i professionisti esteri e non residenti, né stabiliti in Italia. Anche in questo caso vige una previsione di esonero nell’emissione di fattura elettronica.

Per le prestazioni sanitarie (spese mediche, ticket, esami di laboratorio, visite specialistiche, cure termali, strutture sanitarie anche private, prestazioni di professionisti tenuti all’invio dati tramite Sts) vi è il divieto per l’operatore di emettere fattura elettronica.

È possibile, tuttavia, trovarsi di fronte a fatture elettroniche emesse anche per spese che di fatto, ai fini della detrazione, sono considerate di carattere sanitario. Si tratta di documenti emessi da soggetti che non sono prettamente operatori sanitari ma che trattano prodotti detraibili se, in generale, collegati a specifiche patologie dell’utilizzatore (es. ottico, veicoli per disabili, materassi), ovvero ad altre spese, sempre detraibili per il contribuente (es. spese per il recupero del patrimonio edilizio e per il risparmio energetico, bonus arredo, bonus verde, spese scolastiche e via dicendo).

In questi casi, il soggetto che emette la fattura ha sempre l’obbligo di emissione del documento in formato XML da inviare allo SdI, ma consegna al contribuente la c.d. copia di cortesia, che è l’esatta copia in forma cartacea del documento informatico e che il contribuente conserva e utilizza per quanto gli è consentito.

Ma quale documento è valido ai fini della detraibilità della spesa?

Ai fini della detrazione in 730, in linea generale, il documento valido è quello analogico, cioè la copia in pdf consegnata al contribuente, che non è altro che una copia di quanto inviato allo SdI. E se i due documenti fossero diversi?

L’Agenzia delle Entrate, nella Faq 21 dicembre 2018, n. 45, ha precisato che ai fini del controllo documentale di cui all’articolo 36-ter, D.P.R. n. 600/1973 andrà fatto riferimento ai contenuti della copia analogica della fattura elettronica rilasciata al consumatore finale.

L’Agenzia ha poi aggiunto che, in caso di discordanza nei contenuti fra fattura elettronica e copia cartacea della stessa, salvo prova contraria, sono validi quelli della fattura digitale.

Il contribuente che ha quindi l’obbligo di conservare la documentazione relativa alla detrazione riconosciuta, conserverà la copia conforme della fattura elettronica, così come consegnata dall’impresa/professionista.

Vista la prevalenza, però, in sede di accertamento, della versione XML inviata all’Agenzia delle Entrate nel caso in cui questa versione differisca da quella analogica presentata in sede di dichiarazione dei redditi, si ritiene consigliabile che il contribuente conservi allegata una prova del pagamento tracciabile, oppure aderisca al sistema di consultazione online predisposto dall’Agenzia, in cui potrà visionare le fatture ricevute tramite SdI, anche per la veridicità dell’importo detraibile.

Si ricorda che il soggetto persona fisica può aderire alla consultazione delle proprie fatture ricevute entro il 30 settembre p.v.; per coloro che vi hanno aderito entro lo scorso 4 maggio è già possibile la consultazione. Come?

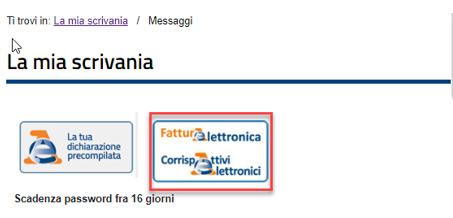

Accedere con le proprie credenziali alla propria area riservata

Selezionare il riquadro Fatture e corrispettivi

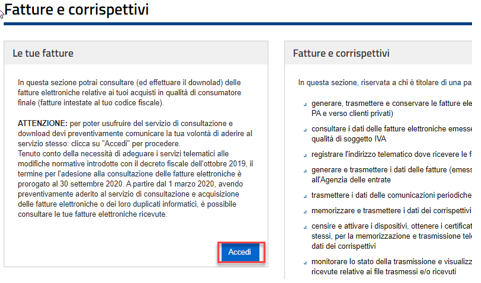

Selezionare dal pulsante Accedi nella sezione Le tue fatture

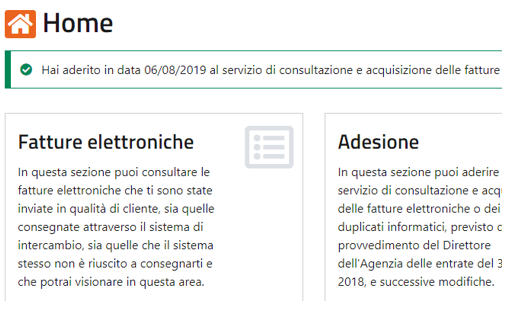

Selezionare Le tue fatture ricevute

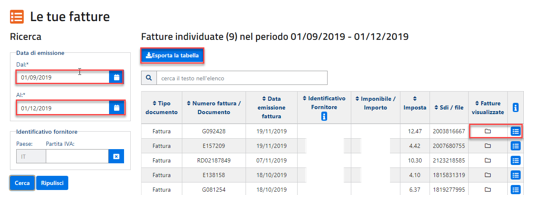

Inserire un periodo di ricerca (3 mesi) e quindi scaricare la fattura

In questo modo è possibile effettuare una puntuale comparazione tra documento analogico in proprie mani e quello elettronico effettivamente presente in Agenzia delle entrate.

Rita Martin – Centro Studi CGN