Come gestire operativamente la nuova deduzione degli interessi passivi per i soggetti IRES? Ecco alcuni esempi pratici per il raffronto con gli interessi attivi, il raffronto degli interessi passivi col nuovo “ROL fiscale” e la gestione dei finanziamenti stipulati prima del 17 giugno 2016 e non rinegoziati.

Nei due precedenti interventi “La nuova deduzione degli interessi passivi per i soggetti IRES: l’individuazione degli interessi passivi rilevanti e il confronto con gli interessi attivi” e “La nuova deduzione degli interessi passivi per i soggetti IRES: il confronto col nuovo ROL fiscale e la gestione delle eccedenze” abbiamo illustrato le novità normative che hanno interessato l’art. 96 del Tuir, ripercorrendo i passaggi logici da porre in essere per determinare correttamente la quota di interessi passivi deducibili nell’esercizio, attraverso i seguenti step operativi:

- determinazione degli interessi passivi rilevanti;

- raffronto con gli interessi attivi;

- raffronto col nuovo “ROL fiscale”;

- gestione delle eccedenze di ROL.

Il presente intervento intende proporre alcuni esempi concreti di compilazione della modulistica ministeriale.

Il raffronto con gli interessi attivi

L’esposizione degli interessi passivi rilevanti avviene nel rigo RF118, campo 1; a tali interessi va aggiunta l’eccedenza non dedotta in esercizi precedenti e riportata nel campo RF118, campo 2.

In ossequio all’art. 96, co. 1, del Tuir, occorre procedere al raffronto di tali interessi passivi con:

- l’ammontare degli interessi attivi e proventi finanziari assimilati (rigo RF118, campo 3);

- l’ammontare delle eccedenze di interessi attivi e proventi finanziari assimilati riportati da periodi di imposta precedenti (nuovo campo 4 del rigo RF118).

Nel caso in cui gli interessi attivi superino gli interessi passivi si verrà a determinare un’eccedenza di interessi attivi riportabile a nuovo; si tratta di una novità introdotta dalla nuova disciplina; tale eccedenza verrà esposta nel nuovo rigo RF121, campo 6.

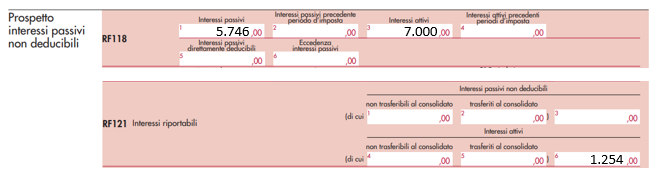

Consideriamo, ad esempio, il seguente caso.

| Interessi attivi: | 7.000 |

| Interessi passivi: | 5.746 |

| Eccedenza interessi attivi: | 1.254 |

Il quadro della dichiarazione apparirà quindi così compilato:

Il raffronto degli interessi passivi col nuovo “ROL fiscale”

Abbiamo già visto come il nuovo art. 96, co. 4, del Tuir preveda che gli interessi passivi eccedenti gli attivi siano deducibili nel limite della differenza tra ricavi e costi della produzione (di cui all’articolo 2425 del Codice civile, lettere A) e B)) con esclusione delle voci di cui al n. 10, lettere a) e b), e dei canoni di locazione finanziaria di beni strumentali, assunti nella misura risultante dall’applicazione delle disposizioni volte alla determinazione del reddito di impresa.

Il redattore della dichiarazione, pertanto, dovrà aver determinato tutte le riprese fiscali in aumento e in diminuzione del reddito imponibile IRES, per poter procedere alla corretta determinazione del nuovo “ROL fiscale”.

Si ricorda altresì che la determinazione del ROL fiscale risulta complicata dalle disposizioni transitorie di cui all’art. 13, co. 3, del D.Lgs. n. 142/2018, la quale prevede che nel calcolo non devono confluire i componenti di reddito positivi e negativi che abbiano già concorso alla formazione del ROL “contabile” nei periodi di imposta fino a quello in corso al 31/12/2018 e che assumano rilevanza fiscale a partire dal periodo di imposta in corso al 01/01/2019.

In questo caso sarà necessario valutare attentamente la variazione fiscale esposta nello specifico rigo del quadro RF del modello Redditi SC, e procedere ad una rettifica dell’importo derivante dal quadro RF del modello Redditi SC (plusvalenze rateizzate, compensi amministratori pagati in anni diversi da quelli di competenza e deduzione delle eccedenze di spese di manutenzione rispetto al plafond).

Consideriamo i seguenti casi operativi:

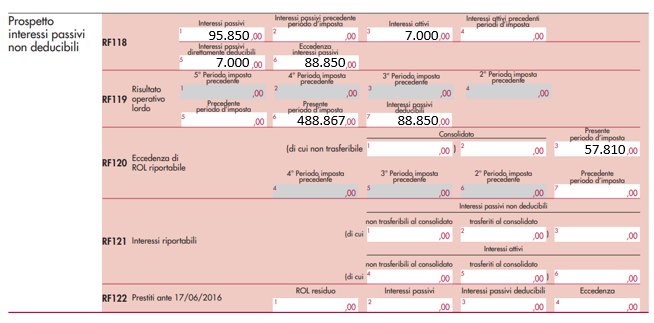

A) Il ROL fiscale è sufficientemente capiente per dedurre gli interessi passivi eccedenti rispetto agli interessi attivi:

| Interessi attivi: | 7.000 |

| Interessi passivi: | 95.850 |

| Eccedenza interessi passivi: | 88.850 |

| ROL contabile | 418.291 |

| Variazioni in aumento | 87.817 |

| Variazioni in diminuzione | – 17.241 |

| ROL fiscale | 488.867 |

| 30% del ROL fiscale | 146.660 |

| Eccedenza di ROL fiscale | 57.810 |

Il quadro della dichiarazione apparirà quindi così compilato:

Nel caso sopra illustrato si verrà quindi a creare un’eccedenza di ROL (146.660 – 88.850 = 57.810) che sarà riportabile a nuovo per i prossimi cinque esercizi. Tale eccedenza verrà esposta nel rigo RF120, campo 3.

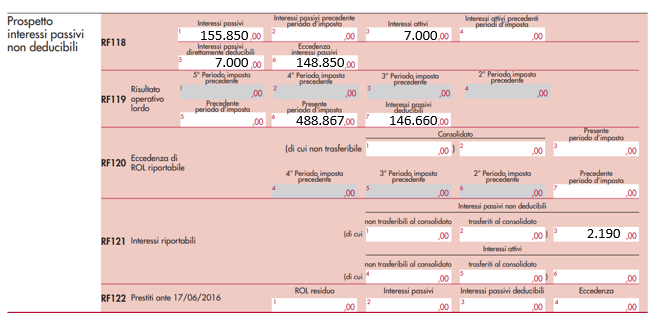

B) Il ROL fiscale non risulta sufficientemente capiente per dedurre gli interessi passivi eccedenti rispetto agli interessi attivi:

| Interessi attivi: | 7.000 |

| Interessi passivi: | 155.850 |

| Eccedenza interessi passivi: | 148.850 |

| ROL contabile | 418.291 |

| Variazioni in aumento | 87.817 |

| Variazioni in diminuzione | – 17.241 |

| ROL fiscale | 488.867 |

| 30% del ROL fiscale | 146.660 |

| Eccedenza di interessi passivi | 2.190 |

In questo caso si verrà a generare un’eccedenza di interessi passivi non dedotti che potrà essere riportata a nuovo illimitatamente nei futuri esercizi, e che trova esposizione al rigo RF121, campo 3.

Il quadro della dichiarazione apparirà quindi così compilato:

Finanziamenti stipulati prima del 17 giugno 2016 e non rinegoziati

L’art. 13, co. 5, del D.Lgs. n. 142/2018 prevede che nelle dichiarazioni dei redditi dei periodi di imposta successivi a quello in corso al 31/12/2018 il contribuente possa optare se utilizzare prioritariamente le eccedenze del vecchio ROL “contabile”, oppure far confluire tutti gli interessi nel test del ROL “fiscale”.

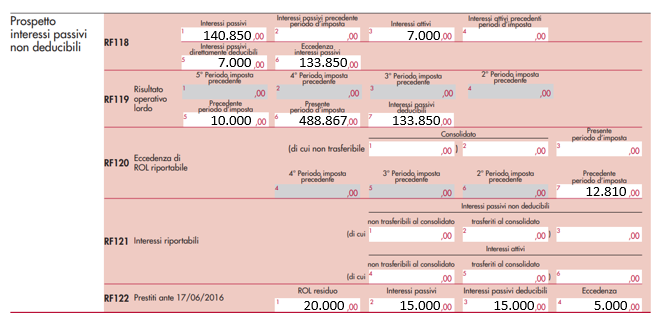

In termini pratici, l’esercizio dell’opzione avviene compilando il rigo RF122, campo 3, ivi indicando l’importo degli interessi sui prestiti ante 17/06/2016 per i quali il contribuente intende scomputare prioritariamente eccedenze di ROL contabile.

Il rigo RF122 risulterà compilato come segue (si ricordi che nel rigo RF118, campo 1, gli interessi passivi da dedurre sono indicati già al netto degli interessi per i quali il contribuente intende scomputare prioritariamente l’eccedenza di ROL contabile pregressa).

Consideriamo le seguenti informazioni:

| Interessi attivi: | 7.000 |

| Interessi passivi: | 155.850 |

| Eccedenza interessi passivi: | 148.850 |

| Interessi ante 17/06/2016 | 15.000 |

| ROL contabile | 418.291 |

| Variazioni in aumento | 87.817 |

| Variazioni in diminuzione | – 17.241 |

| ROL fiscale | 488.867 |

| 30% del ROL fiscale | 146.660 |

| Eccedenza ROL fiscale | 12.810 |

| Eccedenza ROL contabile | 20.000 |

| Eccedenza ROL contabile residua | 5.000 |

Il quadro della dichiarazione apparirà quindi così compilato:

Alberto Frate – Centro Studi CGN