Di seguito analizziamo, con alcuni esempi pratici, alcune delle principali novità che interessano la compilazione del modello Redditi 2020 per i soggetti che, nel corso del 2019, hanno applicato il regime forfetario di cui alla Legge 190/2014.

Rigo LM 22 – Colonna 4 – Diritto d’autore correlati

La colonna è stata inserita per consentire la separata indicazione dei proventi derivanti dalla cessione di diritti d’autore o dall’utilizzo di opere dell’ingegno correlati all’attività di lavoro autonomo svolta in regime forfetario.

Come previsto dall’articolo del 2575 Codice civile “formano oggetto del diritto d’autore le opere dell’ingegno di carattere creativo che appartengono alle scienze, alla letteratura, alla musica, alle arti figurative, all’architettura, al teatro e alla cinematografia qualunque ne sia il modo o la forma di espressione”.

Con Risposta all’interpello n. 517 del 12 dicembre 2019 l’Agenzia delle Entrate ha chiarito che tali proventi, se connessi all’attività di lavoro autonomo svolta in regime forfetario:

- concorrono alla verifica del limite dei 65.000 euro dei ricavi/proventi per l’accesso/permanenza nel regime agevolato;

- partecipano alla formazione del reddito da assoggettare ad imposta sostitutiva tenendo in considerazione le percentuali di abbattimento dei costi previste dall’articolo 54, comma 8, del TUIR, e non sulla base del coefficiente di redditività previsto per il codice Ateco dell’attività svolta. In particolare, nella misura del:

-

- 75% (ovvero con una riduzione del 25% a titolo di determinazione forfetaria delle spese) nel caso in cui il contribuente abbia più di 35 anni;

- 60% (ovvero con una riduzione del 40% a titolo di determinazione forfetaria delle spese) nel caso in cui il contribuente abbia meno di 35 anni.

Come precisato nell’interpello, la correlazione tra i proventi derivanti da diritti d’autore e un’attività professionale o artistica si ravvisa laddove “sulla base di un esame degli specifici fatti e circostanze, gli stessi non sarebbero stati conseguiti in assenza dello svolgimento dell’attività di lavoro autonomo”.

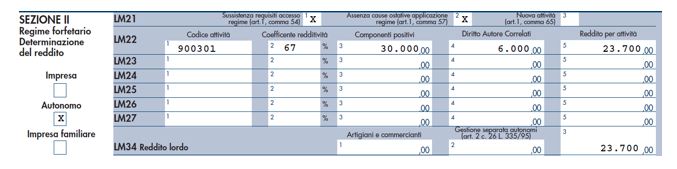

Esempio

Si ipotizzi, a titolo esemplificativo, il caso di un contribuente (con età inferiore a 35 anni) che abbia conseguito nel corso del 2019:

- compensi per l’attività di lavoro autonomo per l’attività di giornalista (Codice Ateco 90.03.01), svolta in regime forfetario per euro 30.000,00;

- diritti d’autore, strettamente correlati all’attività di lavoro autonomo, per euro 6.000,00.

Compilerà il quadro LM – sezione II – rigo LM22, indicando:

Il reddito dell’attività, indicato in colonna 5, sarà pari a:

Rigo LM 35 – Colonna 1 – Contributi previdenziali ed assistenziali

Nel rigo devono essere indicati, come per gli anni precedenti, i contributi previdenziali ed assistenziali obbligatori che il contribuente ha versato nel corso del 2019 e che potranno essere dedotti, fino a capienza, dal reddito lordo indicato nel rigo LM34.

Con l’interpello n. 400 del 9 ottobre 2019 l’Amministrazione Finanziaria ha chiarito che nel campo in esame deve essere riportato, con segno negativo (ovvero in diminuzione dei contributi versati nel corso del 2019), anche l’importo dei contributi previdenziali:

- versati e dedotti nei periodi d’imposta precedenti in vigenza del regime forfetario

- rimborsati nell’anno dall’ente previdenziale (ad esempio tramite compensazione del credito INPS nel modello F24).

In tal modo, l’importo del contributo rimborsato viene recuperato a tassazione nel quadro LM, scontando la stessa tassazione del periodo in cui è avvenuta la deduzione dal reddito, anziché nel quadro RM, come in precedenza, con applicazione della tassazione ordinaria.

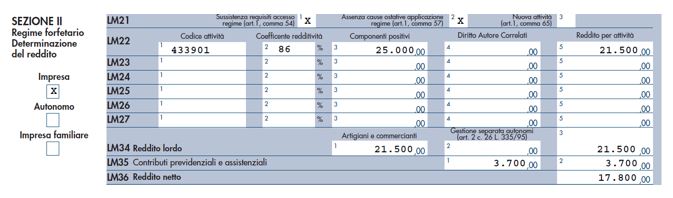

Esempio

Si ipotizzi il caso di un contribuente, che svolge attività d’impresa applicando il regime forfetario dal 2016, che abbia:

- maturato, nel modello Redditi 2019 – periodo d’imposta 2018, un credito INPS di euro 1.500,00 euro;

- compensato, nel corso del 2019, tutto il credito INPS in F24;

- versato contributi INPS nel corso del 2019 per euro 5.200 euro.

Nella compilazione del modello Redditi 2020, compilerà la sezione II del quadro LM, rigo LM35, indicando in colonna 1 l’importi pari a:

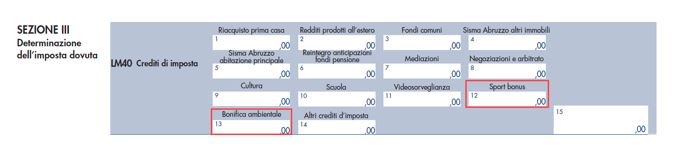

Rigo LM 40 – Colonna 12 e 13 – Crediti d’imposta

Nelle colonne 12 e 13 del rigo LM40 sono stati inseriti due nuovi campi per l’indicazione dei crediti d’imposta “Sport bonus” e “Bonifica ambientale”, indicati al rigo CR31, che si intende utilizzare in diminuzione dell’imposta sostitutiva.

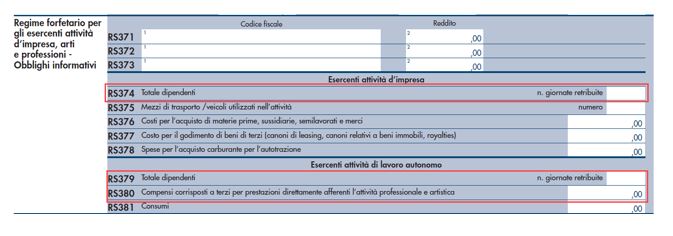

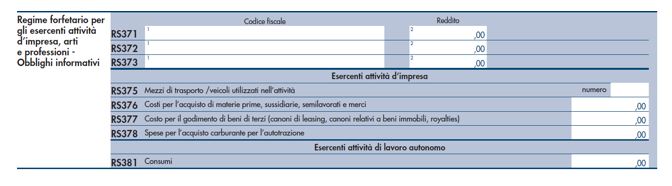

Quadro RS – Righi da 375 a 381 – Regime forfettario – Obblighi informativi

Infine, collegata alla compilazione del quadro LM, si evidenzia la riduzione delle informazioni da fornire nel quadro RS relative all’attività di lavoro autonomo/impresa svolta.

Con l’art. 6-bis del DL 34/2019, non è più richiesta l’evidenza dei “dati e le informazioni già presenti, alla data di approvazione dei modelli di dichiarazione dei redditi, nelle banche di dati a disposizione dell’Agenzia delle Entrate o che è previsto siano alla stessa dichiarati o comunicati, dal contribuente o da altri soggetti, entro la data di presentazione dei medesimi modelli di dichiarazione dei redditi”.

Di conseguenza nel quadro RS sono stati eliminati i righi:

- RS374 e RS379 “Totale dipendenti” sia nella sezione relativa all’attività d’impresa che di lavoro autonomo;

- RS380 “Compensi corrisposti a terzi per prestazioni direttamente afferenti all’attività professionale e artistica”.

Sezione RS Regime forfettario – Obblighi informativi – modello Redditi 2019

Sezione RS Regime forfettario – Obblighi informativi – modello Redditi 2020

Silena Stival – Centro Studi CGN