Le precisazioni dell’Agenzia delle entrate all’istanza di un contribuente forniscono nuovi importanti chiarimenti circa le regole per beneficiare delle agevolazioni fiscali in caso di spese sostenute per prestazioni rese da un massofisioterapista.

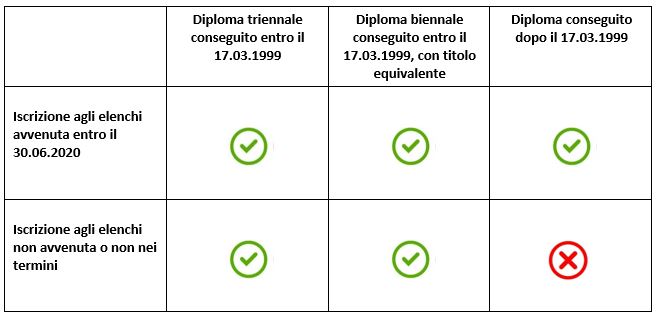

Di pari passo con l’evoluzione delle norme, si assiste all’aggiornamento della materia fiscale. Con la Risposta n.8/2020 l’Agenzia delle entrate ripercorre i requisiti e i limiti alla base della detrazione delle prestazioni erogate da un massofisioterapista. Prima degli ultimi chiarimenti, la normativa prevedeva che tali spese fossero detraibili solo se il professionista aveva conseguito alternativamente il diploma di:

- formazione triennale entro il 17 marzo 1999 (in quanto equipollente al titolo universitario abilitante all’esercizio della professione sanitaria di fisioterapista);

- formazione biennale, sempre entro il 17 marzo 1999, a condizione che il titolo fosse considerato equivalente alla laurea di fisioterapista di cui al DM n. 741 del 1994 con Decreto Dirigenziale del Ministero della Salute.

Quindi, in caso di prestazioni rese da un massofisioterapista laureato dopo il 17 marzo 1999, non vi era alcuna possibilità di detrarre la spesa. Con la legge 30 dicembre 2018, n. 145, all’articolo 1, comma 537, si è riconosciuta la facoltà per i massofisioterapisti diplomati dopo il 17 marzo 1999 di continuare ad esercitare le attività professionali purché si siano iscritti, entro il 30 giugno 2020, nell’elenco dedicato. Il decreto 9 agosto 2019 ha poi sancito la creazione dell’elenco speciale ad esaurimento dei massofisioterapisti il cui titolo è stato conseguito ai sensi della legge 19 maggio 1971, n. 403, istituito presso gli Ordini dei tecnici sanitari di radiologia medica e delle professioni sanitarie tecniche, della riabilitazione e della prevenzione. Quindi le spese rese da massofisioterapisti diplomati dopo il 17 marzo 1999 ed iscritti agli elenchi appositi sono divenute detraibili. Ricapitolando, ad oggi, le prestazioni sono oggetto di agevolazione fiscale nel rigo E1 del modello 730 (o RP1 del modello Redditi) se il massofisioterapista è in possesso di:

Infine, come precisato dalla Circolare 19/E del 8 luglio 2020, è doveroso evidenziare che l’agevolazione è ammessa a condizione che il professionista, diplomato dopo il 17 marzo 1999, nel documento fiscale di spesa, oltre ad indicare la descrizione della figura professionale e della prestazione resa, attesti l’iscrizione all’elenco speciale.

Giulia Zanotto – Centro Studi CGN