L’Agenzia delle Entrate, con provvedimento nr. 99922/2020, ha aggiornato le specifiche tecniche della fatturazione elettronica (di seguito FE) con lo scopo di raggiungere molteplici obiettivi: predisporre la precompilata della dichiarazione IVA e delle liquidazioni periodiche IVA; favorire confronti sempre più tempestivi tra Agenzia e contribuente; esonerare il contribuente dall’invio dell’esterometro relativo alle operazioni passive.

In un primo momento, la versione 1.6 della FE doveva trovare applicazione obbligatoria dal 1° ottobre 2020, con un periodo provvisorio di co-esistenza delle versioni 1.5 e 1.6 tra il 4 maggio e il 30 settembre 2020.

A seguito della difficile situazione causata dal Coronavirus, il 20 aprile 2020 l’Agenzia delle Entrate ha emanato un nuovo provvedimento (nr. 166579) con cui, di fatto, ha posticipato l’entrata in vigore della versione 1.6 obbligatoriamente a partire dal 1° gennaio 2021, lasciando un periodo transitorio, dal 1° ottobre al 31 dicembre 2020, in cui le fatture potranno essere trasmesse sia con la nuova versione che con la vecchia.

Vediamo ora nel dettaglio quali sono le novità della versione 1.6, anche se a tutt’oggi l’Agenzia delle Entrate non ha ancora emanato la Circolare con le note esplicative inerenti le modalità di compilazione e utilizzo dei nuovi tipi documento.

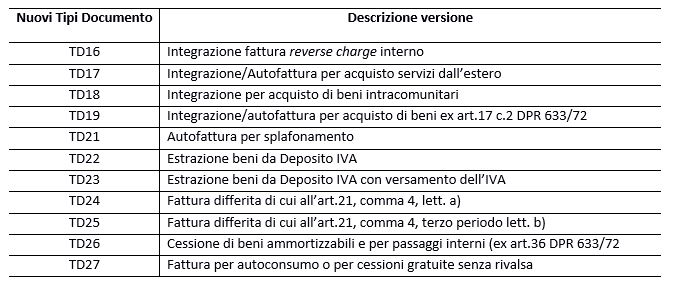

Tipi documento

Introdotti 11 nuovi tipi documento e specificato in modo diverso il tipo documento TD20 che passa da autofattura generica nella versione 1.5 ad autofattura denuncia (da utilizzare in caso di mancata ricezione della fattura imponibile IVA entro 4 mesi dall’avvenuto trasferimento dei beni o dalla prestazione dei servizi) nella versione 1.6.

In relazione ai nuovi tipi documento si ricorda che:

- per i nuovi documenti di integrazione/autofattura (TD16, TD17, TD18 e TD19) l’utilizzo del formato elettronico è facoltativo;

- l’invio tramite SDI delle integrazioni/autofatture di fornitori esteri (TD17, TD18 e TD19) comporta l’esonero dalla compilazione e trasmissione dell’esterometro relativo alle fatture passive;

- per i documenti TD16, TD17, TD18 e TD19 non sono previsti specifici tipi documento di rettifica ma, in caso di note di credito, si dovranno utilizzare gli stessi con segno negativo;

- l’autofattura per splafonamento (TD21) prevede l’utilizzo obbligatorio del formato elettronico;

- per i documenti relativi all’estrazione beni da Deposito IVA (TD22 e TD23) l’utilizzo del formato elettronico è facoltativo;

- l’adozione di specifici tipi documento per le fatture differite è stata prevista per consentire all’Agenzia delle Entrate di controllare la data di trasmissione, dato che tali fatture possono essere trasmesse entro il 15 del mese successivo (TD24) oppure entro il mese successivo (TD25) a quello in cui le operazioni sono state effettuate.

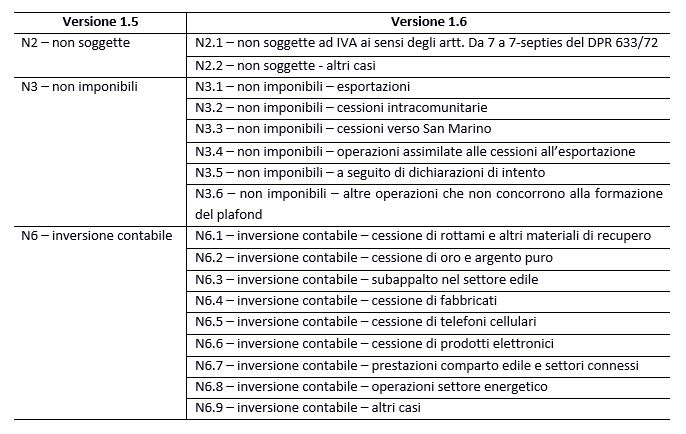

Natura dell’operazione

Dettagliati i codici natura relativi ad operazioni non soggette IVA (N2), non imponibili (N3) ed alle operazioni soggette al meccanismo dell’inversione contabile con l’obiettivo di controllare i relativi campi della dichiarazione IVA.

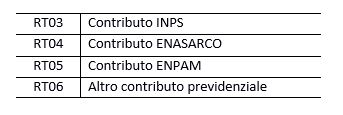

Ritenuta

Prevista la replicabilità del blocco <DatiRitenuta> in modo da poter indicare nell’xml non solo la ritenuta fiscale subita dal soggetto emittente la fattura, ma anche quella previdenziale (come, ad esempio, nel caso di fattura di un agente di commercio soggetta a ritenuta fiscale e a ritenuta Enasarco).

Accanto ai già previsti RT01-ritenuta persone fisiche e RT02_ritenuta persone giuridiche sono, quindi, stati introdotti i seguenti tipi ritenuta:

Ulteriori modifiche

- prevista ulteriore modalità di pagamento MP23 per il pagamento tramite servizio PagoPA;

- non è più obbligatorio indicare l’imposta di bollo di due euro e, laddove fosse compilata con importo errato, non comporterà lo scarto della fattura ma andrà a sommarsi, per l’importo corretto, al totale da versare tramite F24;

- allineati i codici da indicare nel blocco Causale Pagamento ai codici previsti per la compilazione del Modello Certificazione Unica (prima era previsto che per indicare i codici M2 e ZO nell’xml dovessero essere utilizzate le lettere M e Z);

- aggiunti controlli sulla validità dell’xml;

- aumentato il numero di caratteri decimali previsti per l’importo del blocco Sconto Maggiorazione.

Elisa Fontana – Centro Studi CGN