in vigore")

Il Decreto Ristori ripropone il credito d’imposta per i canoni di locazione commerciali e affitto d’azienda relativo ai mesi di ottobre, novembre e dicembre per i soggetti che esercitano l’attività nell’ambito dei settori colpiti dalla propagazione epidemiologica da Covid-19 indicati nell’Allegato 1 del DPCM 24 ottobre 2020.

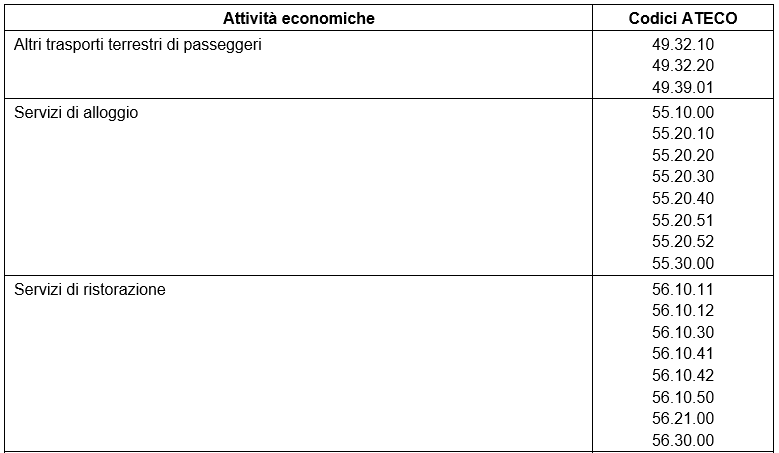

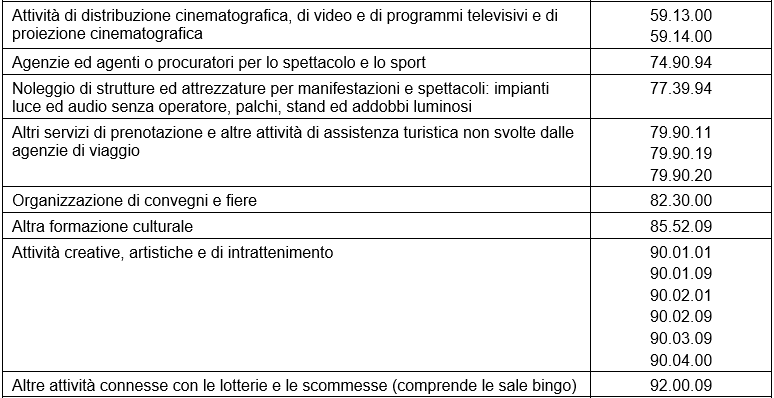

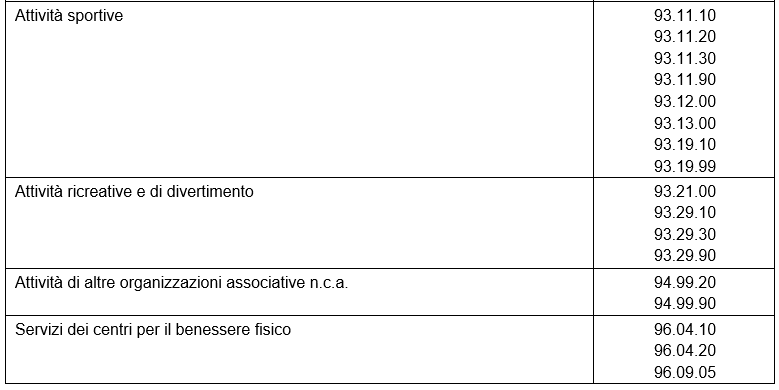

Ecco la tabella delle attività economica con i relativi Codici Ateco.

Per le imprese operanti nei settori riportati nella tabella, indipendentemente dal volume di ricavi e compensi registrato nel periodo d’imposta precedente, il credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda spetta con riferimento a ciascuno dei mesi di ottobre, novembre e dicembre.

Il credito d’imposta:

- spetta a condizione che si verifichi un calo del fatturato o dei corrispettivi di ciascun mese di riferimento (ottobre, novembre e dicembre 2020) di almeno il 50% rispetto al medesimo mese del periodo d’imposta precedente;

- è calcolato sui canoni dovuti e versati per i mesi di ottobre, novembre e dicembre 2020 con la specificazione che relativamente al solo canone di dicembre vi è la possibilità di effettuare il versamento nell’anno 2021, restando impregiudicata la spettanza del credito d’imposta.

Si conferma la previsione introdotta in sede di conversione del decreto Rilancio (art. 28, comma 5) secondo la quale il credito d’imposta spetta anche ai soggetti che hanno iniziato l’attività a partire dal 1° gennaio 2019 nonché ai soggetti che, a far data dall’insorgenza dell’evento calamitoso, hanno il domicilio fiscale o la sede operativa nel territorio di comuni colpiti dai predetti eventi i cui stati di emergenza erano ancora in atto alla data di dichiarazione dello stato di emergenza da COVID-19.

L’aliquota del credito d’imposta varia in funzione del contratto secondo le seguenti misure:

- in caso di contratti di locazione, locazione operativa e concessione di immobili spetta un credito d’imposta pari al 60% del canone mensile versato;

- in caso di contratti di servizi a prestazioni complesse, inclusi i contratti di coworking, o di affitto d’azienda, comprensivi di almeno un immobile a uso non abitativo destinato allo svolgimento dell’attività d’impresa o lavoro autonomo, spetta un credito d’imposta pari al 30% del canone mensile

Con la risoluzione n. 32/E del 6 giugno 2020 è stato istituito il codice tributo per consentire l’utilizzo in compensazione del detto credito d’imposta, da presentare tramite modello F24, esclusivamente attraverso i servizi telematici messi a disposizione dell’Agenzia delle entrate:

- “6920”, denominato “Credito d’imposta canoni di locazione, leasing, concessione o affitto d’azienda – articolo 28 del decreto-legge 19 maggio 2020, n. 34”.

In sede di compilazione del modello F24, il codice è esposto nella sezione “Erario”, nella colonna “importi a credito compensati”, ovvero, nel caso in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”. Il campo “anno di riferimento” è valorizzato con l’anno per il quale è riconosciuto il credito, nel formato “AAAA”.

Il credito di imposta, anche nella versione riproposta dal decreto Ristori, può essere ceduto:

- a) al locatore o al concedente;

- b) ad altri soggetti, compresi istituti di credito e altri intermediari finanziari, con facoltà di successiva cessione del credito.

Per gli aspetti non disciplinati dal Decreto Ristori, si prevede espressamente l’applicazione, perché compatibili, delle disposizioni del Decreto Rilancio (art. 28 L. 34/2020, convertito con modificazioni dalla L. 77/2020) nonché i documenti di prassi in materia (cfr. circ. 14/E/2000).

Nicolò Cipriani – Centro Studi CGN