Posso godere del regime premiale ISA in caso di presentazione di una dichiarazione tardiva? Nel caso di dichiarazione integrativa il punteggio ISA da prendere in considerazione è quello originato nell’ultima dichiarazione presentata?

Sono queste alcune domande su cui l’Agenzia ha fatto chiarezza delineando le condizioni per poter beneficiare dei benefici premiali nel caso di dichiarazioni tardive, presentate oltre la scadenza ordinaria, e di dichiarazione integrative dalle quali emerga un punteggio ISA diverso da quello presente nella dichiarazione ordinaria.

Benefici premiali ISA

L’applicazione dei modelli ISA attribuisce ai soggetti interessati un “giudizio” complessivo di affidabilità fiscale, identificato da un punteggio espresso su una scala da 1 a 10, che definisce, in maniera crescente, il grado di affidabilità fiscale del contribuente.

Sulla base del livello di affidabilità conseguito possono essere attribuiti determinati benefici premiali ai contribuenti: tanto più alto è il punteggio di affidabilità raggiunto tanto maggiori possono essere le premialità a cui il contribuente può accedere mentre, viceversa, un basso punteggio di affidabilità può essere indicatore di posizioni più a rischio, potenzialmente interessate da successive attività di controllo.

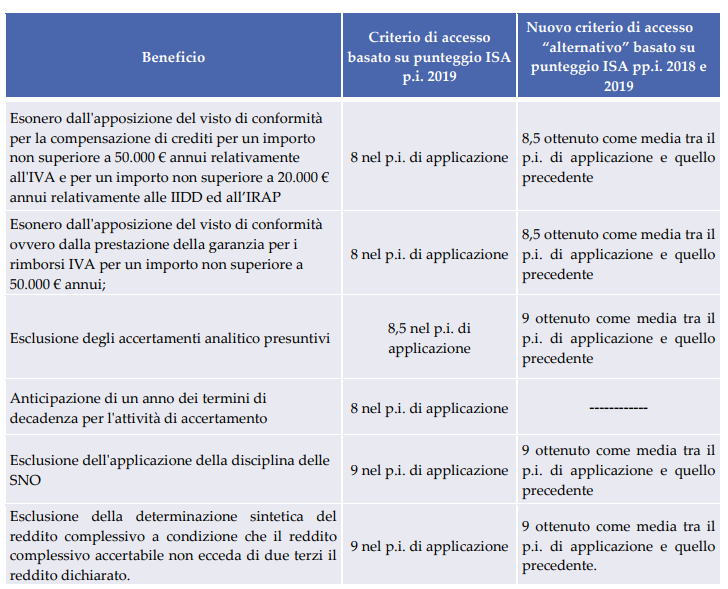

Benefici premiali per il periodo d’imposta 2019

I benefici premiali, definiti dall’art. 9-bis, comma 11, del D.L. 50/2017, sono stati individuati per il periodo d’imposta 2019, con il provvedimento dell’Agenzia delle Entrate n. 183037 del 30/04/2020.

Il provvedimento, in particolare, ha definito per il periodo d’imposta 2019 un nuovo meccanismo per poter accedere ai benefici premiali, che non considera solo, come per l’anno precedente, il punteggio ottenuto per il 2019 ma, ove questo non fosse idoneo, il punteggio dell’anno 2019 unitamente a quello del periodo d’imposta precedente, ossia attraverso una media semplice dei punteggi di affidabilità ottenuti del periodo d’imposta 2019 e 2018.

Si riporta di seguito lo schema di sintesi presente nella Circolare 16/E del 16 giugno 2020, dove vengono evidenziati i benefici premiali collegati ai relativi punteggi ISA per l’anno d’imposta 2019:

Fonte: Circolare 16/E del 16 giugno 2020, Indici sintetici di affidabilità fiscale – periodo d’imposta 2019, pag. 66.

Presupposti per il riconoscimento del regime premiale

Come previsto dal comma 1 dell’art. 9 del D.L. 50/2017 e precisato successivamente dalla Circolare 20/E del 9 settembre 2019, il punteggio ISA, a cui è correlato il riconoscimento dei benefici premiali, deve essere calcolato:

- “sulla base dei dati dichiarati entro i termini ordinariamente previsti”: l’esito del calcolo del modello ISA è quello risultante al momento della presentazione della dichiarazione entro i termini ordinari (art. 9-bis D.L. 50/2017, c.1, secondo periodo e Circolare 20/E, paragrafo 7.2);

- sulla base di dati dichiarati corretti e completi: nel caso in cui il beneficio premiale sia derivante da una dichiarazione con dati incompleti o inesatti il godimento del beneficio premiale non può ritenersi legittimo (Circolare 20/E, paragrafo 7.2).

Sulla base di tali presupposti l’Amministrazione ha fornito i seguenti chiarimenti nel caso di dichiarazioni presentate oltre la scadenza ordinaria e di dichiarazioni integrative dalle quali emerga un punteggio ISA diverso da quello della dichiarazione ordinaria.

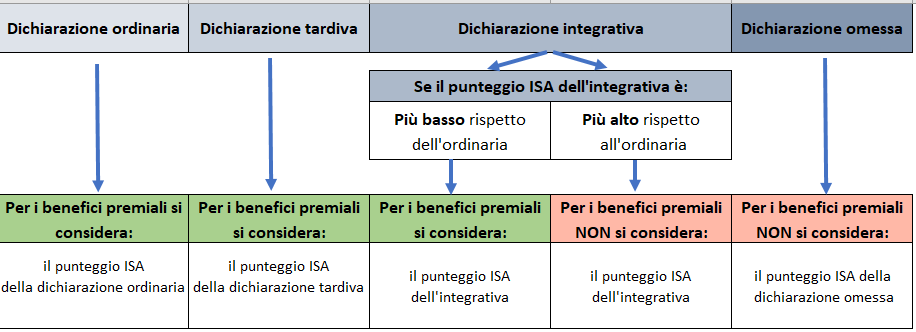

Benefici premiali in caso di dichiarazione tardiva

Circa “i dati dichiarati entro i termini ordinari”, con risposta all’interpello n. 31 del 6 febbraio 2020, l’Agenzia delle Entrate ha chiarito che il contribuente ha diritto a beneficiare delle premialità anche considerando il punteggio ISA derivante dalla dichiarazione tardiva, presentata entro 90 giorni dalla scadenza del termine ordinario.

Tale dichiarazione, infatti, se presentata entro 90 giorni e con l’applicazione della sanzione amministrativa per il ritardo è considerata valida (art. 2, c. 7, del D.P.R. 322/1998).

Pertanto, con riferimento al punteggio di affidabilità ISA per il riconoscimento dei benefici premiali deve essere preso in considerazione il punteggio risultante da:

- ultima dichiarazione ordinaria presentata entro i termini ordinari (sia di tipo ordinaria che correttiva), ovvero

- dichiarazione tardiva, presentata entro novanta giorni dalla scadenza del termine ordinario.

Pertanto, con specifico riferimento ai modelli Redditi e ISA 2020, nel caso in cui il contribuente non abbia presentato i dichiarativi entro il termine ordinario, fissato per i contribuenti solari al 10 dicembre 2020 (per effetto dell’art. 3 del D.L. n. 157/2020, c.d. Decreto Ristori-quater), vi sarà tempo fino al 10 marzo 2021 per presentare una dichiarazione “tardiva” il cui punteggio potrà essere utilizzato per fruire dei benefici premiali.

Ne consegue che, in caso di dichiarazione omessa (ovvero presentata oltre i 90 giorni dalla scadenza ordinaria) non sarà possibile usufruire dei benefici premiali.

Benefici premiali in caso di dichiarazione integrativa

Con risposta al quesito 8.3, nella Circolare 16/E del 16 giugno 2020, l’Amministrazione finanziaria precisa quale sia il comportamento da adottare in caso di dichiarazione integrative, presentate successivamente al termine ordinario, nel caso in cui i dati presenti modifichino il punteggio ISA ottenuto nella dichiarazione ordinaria.

In particolare, nel caso in cui il punteggio ISA della dichiarazione integrativa sia:

- più alto rispetto alla dichiarazione ordinaria (ad esempio passando da 6 dell’ordinaria ad 8 dell’integrativa), il nuovo punteggio più alto NON deve essere considerato ai fini dei benefici premiali;

- più basso rispetto alla dichiarazione ordinaria (ad esempio passando da 8 dell’ordinaria a 6 dell’integrativa), il nuovo punteggio più basso deve essere considerato “ai fini della riduzione o perdita dei benefici premiali”.

Per quanto riguarda, invece, l’individuazione delle posizioni più a rischio per l’attività di controllo, la Circolare 20/E citata chiarisce che verranno considerati i dati relativi all’ultima dichiarazione presentata.

In sintesi:

Silena Stival – Centro Studi CGN