in vigore")

Il credito IVA maturato al 31 dicembre 2020 può essere utilizzato in compensazione orizzontale o esterna con altre imposte e contributi già in occasione delle prime scadenze fiscali dell’anno 2021, fino al limite massimo di euro 5.000,00. Oltre tale limite è necessario prendere in considerazione alcune regole supplementari per contrastare il fenomeno delle indebite compensazioni, che richiedono particolari adempimenti per il corretto utilizzo del credito maturato.

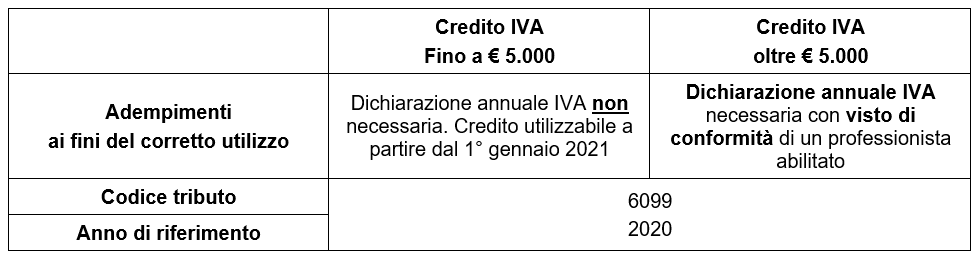

Lo schema di riferimento è il seguente:

Resta ferma la possibilità di continuare a compensare la parte residuale del credito IVA maturata nel 2019 e già indicata nella dichiarazione IVA 2020 (esercizio 2019). Tale credito può essere utilizzato in compensazione (codice tributo 6099, anno di riferimento 2019) fino a quando non sarà presentata la dichiarazione annuale IVA 2021 per il 2020, nella quale il credito verrà rigenerato e confluirà nel credito complessivo dell’anno 2020.

In relazione al periodo d’imposta 2020, si evidenzia quanto segue:

- la dichiarazione annuale IVA può essere presentata dal 1° febbraio 2021 fino al 30 aprile 2021;

- la dichiarazione IVA che espone un credito oltre i 5.000,00, ai fini dell’utilizzabilità di quel credito in compensazione, deve riportare il visto di conformità rilasciato da un professionista abilitato oppure la sottoscrizione da parte dall’organo deputato al controllo contabile;

- i contribuenti “virtuosi” che hanno ottenuto un punteggio ISA calcolato sul periodo d’imposta 2019 pari ad almeno 8 sono esonerati, fino a 50.000 euro all’anno, dall’apposizione del visto di conformità per la compensazione dei crediti;

- la disciplina sulla compensazione dei crediti IVA riguarda esclusivamente la compensazione in orizzontale dei crediti IVA (per esempio credito IVA con contributi INPS), e non anche la compensazione verticale, vale a dire la compensazione tra imposte della stessa natura (per esempio il credito IVA annuale 2020 con l’IVA dovuta a titolo di versamento periodico per il 2021);

- il credito esposto in dichiarazione potrà essere utilizzato in compensazione orizzontale a partire dal 10° giorno successivo a quello di presentazione della dichiarazione;

- l’utilizzo in compensazione del credito IVA tramite modello F24 deve transitare esclusivamente mediante modalità telematiche (Fisconline/Entratel) e non è consentito l’utilizzo dell’Home Banking.

In tema di compensazioni, è utile ricordare che dal 2011 sono operative le disposizioni contenute nell’art. 31 del D.L. n. 78/2010, che prevede:

- il divieto di utilizzare in compensazione i crediti erariali in presenza di debiti superiori a 1.500 euro per i quali sia scaduto il termine di pagamento (pena l’applicazione di una sanzione del 50% dell’importo indebitamente compensato);

- la possibilità di pagare, anche in parte, i ruoli erariali tramite compensazione.

Ulteriori divieti di compensazione del credito IVA sono stati disposti nei riguardi di soggetti nei confronti dei quali:

- sia stato notificato il provvedimento di cessazione della partita IVA;

- sia stato notificato il provvedimento di esclusione dalla banca dati dei soggetti passivi che effettuano operazioni intracomunitarie (VIES).

La Legge di Bilancio 2018, allo scopo di contrastare il fenomeno delle indebite compensazioni di crediti d’imposta, ha previsto la facoltà da parte dell’Agenzia delle Entrate di sospendere, per un termine massimo di 30 giorni, l’esecuzione delle deleghe di pagamento che presentano determinati profili di rischio.

Nicolò Cipriani – Centro Studi CGN

e operazioni internazionali")