Con il comunicato-stampa (n. 49 del 13 marzo), strumento ormai ribattezzato “comunicato-legge”, il MEF ha annunciato la proroga di alcune scadenze fiscali che saranno “imbarcate” nel primo DL “Sostegni” dell’era Draghi di prossima approvazione. In particolare, verrà prorogato al 31 marzo 2021 il termine connesso agli adempimenti della dichiarazione precompilata.

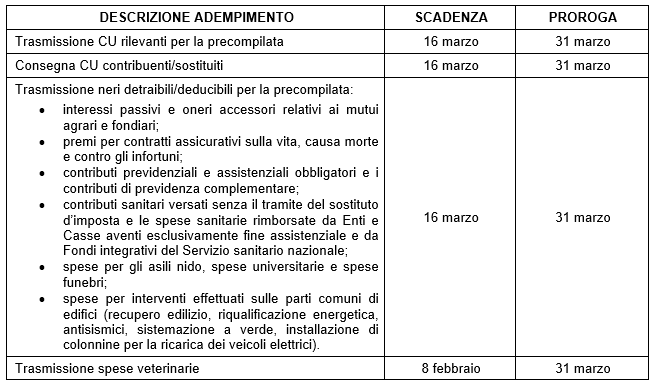

Gli adempimenti oggetto di proroga sono:

- la trasmissione telematica all’Agenzia delle Entrate delle Certificazioni Uniche 2021;

- la consegna ai contribuenti delle Certificazioni Uniche 2021;

- l’invio all’Agenzia delle Entrate delle comunicazioni dei dati degli oneri deducibili e detraibili da utilizzare per la precompilazione delle dichiarazioni.

Con un effetto a cascata, viene differito al 10 maggio 2021 il termine per la messa a disposizione delle dichiarazioni precompilate.

Si tratta di un differimento che si aggiunge a un altro annuncio di proroga di tre mesi del termine per la conclusione della procedura di conservazione delle fatture elettroniche relative al 2019.

Il calendario degli adempimenti viene sintetizzato nella seguente tabella:

La scadenza del 16 marzo 2021 resta confermata per la consegna ai contribuenti sostituiti delle altre certificazioni del sostituto d’imposta relative al 2020, ad esempio:

- i modelli CUPE (dividendi);

- le certificazioni in forma libera di altri redditi che non rientrano nella Certificazione Unica (es. interessi e capital gain).

Trattandosi di un differimento legato alle dichiarazioni precompilate, resta fermo il termine del 2 novembre 2021 (termine di presentazione del modello 770/2021) concernente le Certificazioni Uniche non rilevanti ai fini della precompilazione della dichiarazione (es. quelle relative ai redditi di lavoro autonomo professionale, d’impresa o esenti).

Sono invece escluse dalla proroga al 31 marzo (a parte le spese veterinarie) le comunicazioni al Sistema tessera sanitaria riguardanti le spese sanitarie sostenute nel 2020 e i rimborsi effettuati per prestazioni non erogate o parzialmente erogate. Si tratta di un termine ormai scaduto lo scorso 8 febbraio, anch’esso oggetto di proroga rispetto alla scadenza del 31 gennaio 2021 (DM 29 gennaio 2021).

Nicolò Cipriani – Centro Studi CGN