e operazioni internazionali")

in vigore")

Com’è noto, la Legge di Bilancio 2020 ha introdotto nel sistema tributario italiano due nuovi tributi: la “plastic tax”, ossia l’imposta sul consumo di manufatti in platica con singolo impiego, i c.d MACSI, (piatti, bicchieri, posate monouso in plastica, nonché, buste, bottiglie e contenitori in tetrapack) e la “sugar tax”, cioè l’imposta sul consumo di bevande analcoliche edulcorate.

Con l’introduzione di questi due nuovi tributi, il legislatore si è prefissato il duplice obiettivo di salvaguardare la salute dei cittadini e, nel contempo, l’ambiente in cui vivono.

Secondo l’originaria previsione normativa, i due nuovi tributi avrebbero dovuto trovare applicazione rispettivamente a luglio e ottobre 2020.

La crisi economica, originata dall’emergenza sanitaria Covid-19, ha indotto il legislatore ad un differimento dei termini in merito all’introduzione a regime dei due tributi oggetto della presente trattazione.

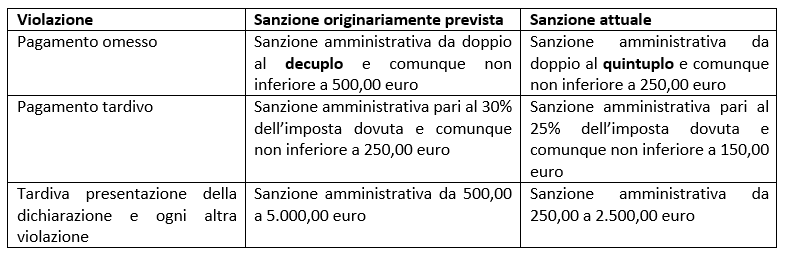

Di fatto, con la Legge di Bilancio per il 2021 (legge 30 dicembre 2020, n° 178), si è voluto, da un lato prevedere un’ulteriore proroga per l’entrata in vigore di “plastic tax” e “sugar tax”, dall’altro attenuarne il relativo regime sanzionatorio.

Va opportunamente ricordato che già con il Decreto Rilancio (art. 133 D.L. n° 34/2020) era stato previsto uno slittamento dell’operatività di entrambi i tributi al 1° gennaio 2021.

Questa ulteriore proroga è stata resa necessaria dalla circostanza che i settori del packaging in plastica e delle bevande analcoliche hanno subito una considerevole contrazione degli ordinativi e quindi del fatturato, in conseguenza all’emergenza Covid-19.

Pertanto, i nuovi termini di decorrenza sono rispettivamente il 1° luglio 2021 per la “plastic tax” ed il 1° gennaio 2022 per la “sugar tax”. Come già accennato, il legislatore ha voluto anche rendere meno “punitivo” il regime sanzionatorio in caso di violazione delle norme disciplinanti i due tributi.

Per quanto attiene all’ultima tipologia di violazione, si ricorda che i soggetti obbligati al pagamento delle imposte sono tenuti a presentare, ai fini dell’accertamento, una dichiarazione con le seguenti modalità:

- Plastic tax: con cadenza trimestrale, entro la fine del mese successivo al trimestre solare cui la stessa si riferisce;

- Sugar tax: con cadenza mensile, entro il mese successivo a quello di riferimento.

Tale dichiarazione deve indicare gli elementi necessari alla determinazione del debito d’imposta. Si precisa che il termine previsto per la presentazione della dichiarazione periodica rappresenta anche la scadenza entro la quale versare l’imposta dovuta.

Chi sono i debitori dell’imposta plastic tax?

In base alla provenienza dei manufatti in plastica con singolo impiego (MACSI), si possono individuare tre categorie di obbligati al versamento:

- se i manufatti sono realizzati in Italia, obbligato è il fabbricante (non è considerato fabbricante chi produce manufatti utilizzando come materia prima altri MACSI sui quali l’imposta sia dovuta da altro soggetto);

- se i manufatti provengono da Paesi Ue, obbliato è l’acquirente “commerciante” (se ad acquistare è il consumatore finale, obbligato sarà il “cedente”);

- se i manufatti provengono da Paesi extra Ue, obbligato è l’importatore.

Enrico Cusin – Centro Studi CGN