Con il provvedimento n. 51374 del 23 febbraio 2021, l’Agenzia delle Entrate ha prorogato al 31 marzo il termine per l’invio delle Comunicazioni dell’opzione per lo sconto in fattura o la cessione del credito, per le detrazioni relative alle spese sostenute nell’anno 2020. Analizziamo, attraverso un esempio pratico, come avviene la compilazione.

La presentazione della comunicazione deve avvenire in modalità telematica dal soggetto che appone il visto di conformità, dall’amministratore di condominio ovvero dal soggetto incaricato in caso di condominio minimo, anche tramite intermediario.

Veniamo quindi al nostro esempio pratico.

Il Sig. Stefano Bianchi esegue un intervento di sostituzione della caldaia e degli infissi. Alla fine dei lavori, l’immobile avrà conseguito il miglioramento di due classi energetiche richiesto dalla norma.

Per la caldaia spende 35.000 €, mentre per la gli infissi 22.000 €; entrambe le spese sono state sostenute il 10.11.2020, perciò la comunicazione dovrà essere presentata entro il 31.03.2021.

Il Sig. Stefano, d’accordo con il fornitore, decide di optare per lo sconto in fattura. Per l’invio del modello si avvale di un CAF che apporrà il visto di conformità su entrambi i modelli.

La Comunicazione inerente lo sconto in fattura per la caldaia andrà così compilata.

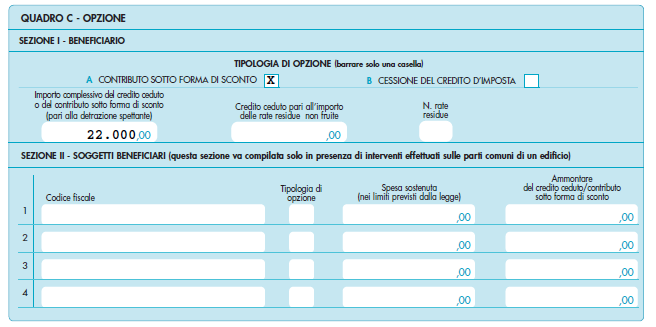

Innanzitutto specifichiamo che il Sig. Stefano andrà a scontare solo parzialmente la spesa da lui sostenuta, in particolare 20.000,00 €.

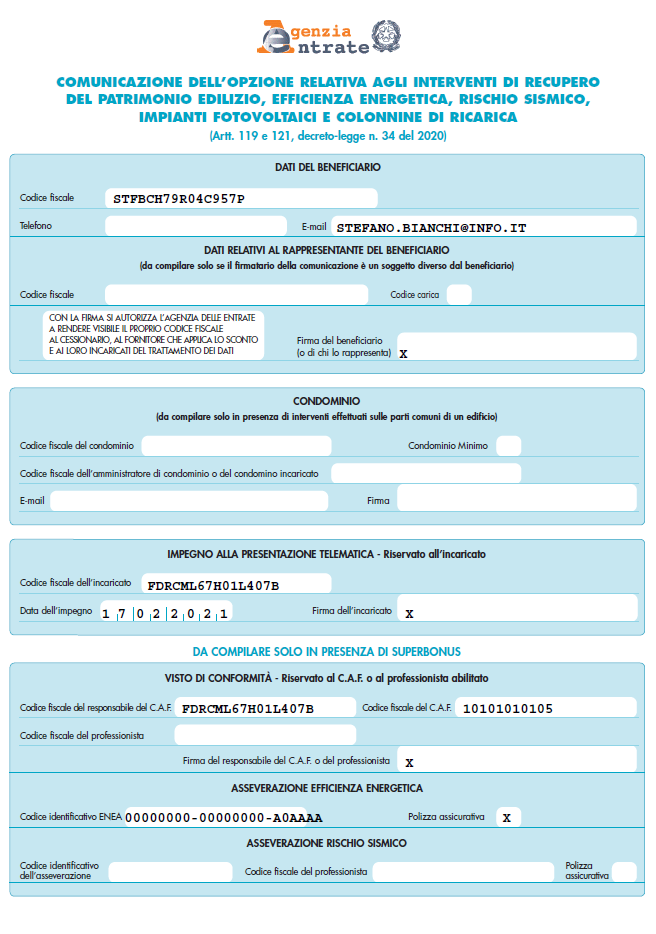

Nella prima pagina del Modello di Comunicazione vanno inseriti i dati del beneficiario e di chi appone il visto di conformità. Si ricorda che in caso di intervento Superbonus vanno compilate anche le sezioni inerenti le asseverazioni. In questo caso, trattandosi di un intervento di efficienza energetica, andrà riportato il codice ASID, che identifica l’asseverazione compilata dal tecnico per l’intervento complessivo, caldaia ed infissi, eseguito dal Sig. Stefano nella sua abitazione.

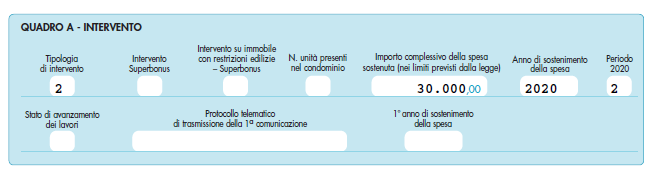

Quadro A

In tale sezione vanno compilati i diversi campi che identificano l’intervento. Proseguendo con il nostro esempio, avremo:

- tipologia intervento: cod. “2” intervento per la sostituzione degli impianti di climatizzazione invernali esistenti;

- importo complessivo della spesa sostenuta: “30.000,00 €” in quanto questo è il limite previsto dalla norma vigente;

- anno di sostenimento della spesa: “2020”, perché la spesa era stata sostenuta il 10.11.2020;

- periodo 2020: “2” avendo sostenuto la spesa dopo il 01.07.2020.

Quadro B

In questo modulo vanno inseriti i dati catastali dell’immobile sul quale sono stati eseguiti i lavori.

Quadro C

In questo quadro andrà indicata la scelta dello sconto in fattura e l’importo del contributo sotto forma di sconto ceduto dal Sig. Stefano al fornitore, che è sempre pari alla detrazione spettante: 20.000,00 € * 110 % = 22.000,00 €.

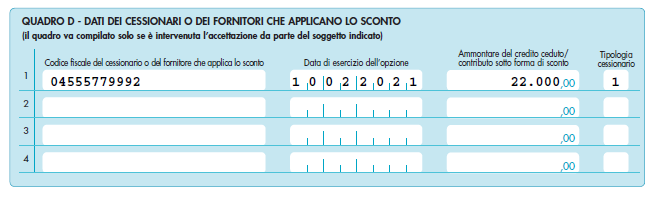

Quadro D

In tale sezione, infine, si indica il codice fiscale del fornitore, la tipologia del cessionario (“1” cioè fornitore) e la data di esercizio dell’opzione, che risulta essere il momento in cui il fornitore stesso ha accettato il credito del Sig. Stefano.

Per quanto riguarda l’intervento di sostituzione degli infissi, la comunicazione sarà molto simile: sarà sufficiente variare il codice della tipologia dell’intervento (“5” per gli infissi) ed imputare la “X” nella casella “Intervento Superbonus” del Quadro A, mentre nel Quadro D l’importo del contributo, sotto forma di sconto, andrà modificato in base all’accordo con il fornitore.

Marco Tallon – Centro Studi CGN