in vigore")

Tutti i soggetti che hanno aperto partita IVA a partire dal 1° gennaio 2019 potranno trarre beneficio dal contributo a fondo perduto, almeno in misura pari alla soglia minima, indipendentemente dal calo del fatturato.

Il Decreto Sostegni (DL n. 41/2021) ha introdotto un nuovo contributo a fondo perduto per tutti i titolari di partita IVA che svolgono attività d’impresa, arte o professione o producono reddito agrario. Per beneficiare del contributo deve essere soddisfatta una duplice condizione:

- avere registrato nel 2019 un ammontare di ricavi inferiore a 10 milioni di euro;

- aver subito una diminuzione del fatturato medio mensile di almeno il 30% rispetto all’annualità 2019.

Ma per i soggetti che hanno aperto partita IVA nel 2019 le regole sono diverse: il contributo sarà riconosciuto a prescindere dal calo del fatturato del 30%. Ma come si calcola in questo caso specifico l’ammontare spettante?

Se il fatturato medio mensile del 2020 risulta inferiore a quello del 2019, il contributo viene calcolato applicando a tale differenza le percentuali del 60, 50, 40, 30 o 20 per cento a seconda dell’ammontare dei ricavi annui dichiarati nel 2019, ferma restando la quota minima riconoscibile di 1.000 euro per le ditte individuali e di 2.000 euro per le società di persone e di capitali.

Se, al contrario, il fatturato medio mensile del 2020 risulta uguale o superiore a quello del 2019, il contributo, a differenza di chi ha aperto partita IVA prima del 31/12/2018, sarà comunque riconosciuto nella misura minima di cui sopra.

Per semplicità, si riportano degli esempi di calcolo prendendo a riferimento una ditta individuale con partita IVA aperta in data 20/04/2019:

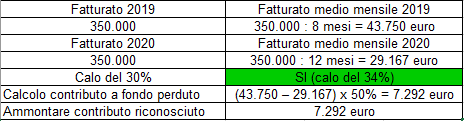

A) Soggetto che riporta una diminuzione del fatturato medio mensile 2020 rispetto a quello del 2019 superiore al 30%:

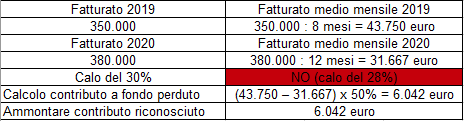

B) Soggetto che riporta una diminuzione del fatturato medio mensile 2020 rispetto a quello del 2019 inferiore al 30% ma che riceverà un contributo superiore all’ammontare minimo di 1.000 euro poiché dal calcolo della percentuale applicata al differenziale negativo emerge un importo superiore:

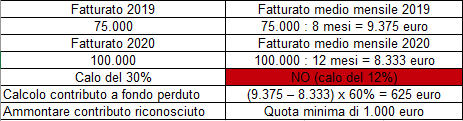

C) Soggetto che riporta una diminuzione del fatturato medio mensile 2020 rispetto a quello del 2019 inferiore al 30% che riceverà un contributo pari a 1.000 euro poiché dal calcolo della percentuale applicata al differenziale negativo emerge un importo inferiore a tale soglia minima:

Giovanni Fanni – Centro Studi CGN

http://giovannifanni.blogspot.com/

http://www.studiofanni.net/