I contributi a fondo perduto che si sono susseguiti per via dell’emergenza da Covid-19 dovranno trovare allocazione nel modello Redditi 2021. Si tratta di misure riconducibili a contributi in conto esercizio che, per espressa previsione normativa, sono fiscalmente irrilevanti e riconosciuti tali anche dalla stessa Agenzia delle Entrate nella circolare n. 15/E/2020.

Per i seguenti contributi verranno evidenziate le modalità di compilazione del modello Redditi 2021, nei quadri RG (imprese in contabilità semplificata), RE (redditi di lavoro autonomo) e LM (soggetti in regime forfettario) per l’annualità 2020:

Nel quadro RG, i soggetti in contabilità semplificata dovranno utilizzare i seguenti codici per indicare, sia tra i componenti positivi che tra quelli negativi, i contributi a fondo perduto Coronavirus:

- al rigo RG10 (altri componenti positivi), il codice “27” per indicare l’ammontare dei contributi a fondo perduto;

- al rigo RG22 (altri componenti negativi), il codice “47” per neutralizzare quanto già indicato nel rigo RG10 con il codice “27”.

Per tener conto dell’irrilevanza dei contributi di cui all’art. 10-bis del DL 137/2020, sono stati invece introdotti:

- il codice “28” da utilizzare al rigo RG10 (altri componenti positivi), per indicare “l’ammontare dei contributi e delle indennità di qualsiasi natura, erogati in via eccezionale a seguito dell’emergenza epidemiologica da COVID-19 e diversi da quelli esistenti prima della medesima emergenza, da chiunque erogati e indipendentemente dalle modalità di fruizione e contabilizzazione”;

- il codice “48” da utilizzare al rigo RG22 (altri componenti negativi), per sterilizzare quanto già indicato nel rigo RG10 con il codice “28”.

Nel quadro RE, i titolari di reddito di lavoro autonomo, nella colonna 1 del rigo RE3, indicheranno l’ammontare dei contributi a fondo perduto che non concorrono alla formazione del reddito. Tali contributi non devono essere riportati nella colonna 2. Nelle istruzioni al quadro RE non vengono menzionati i contributi che non concorrono a formare il reddito ai sensi dell’art. 10-bis del DL 137/2020. Tenendo presenti le specifiche tecniche del prospetto aiuti di Stato di cui al quadro RS, tali contributi non dovrebbero essere indicati nel rigo RE3 colonna 1, né tantomeno nel rigo RS401 degli specifici codici aiuto relativi ai contributi a fondo perduto disciplinati dalle citate disposizioni del 2020.

Per i soggetti in regime di vantaggio che utilizzano il quadro LM, le modalità di compilazione risultano essere le seguenti:

- nella colonna 1 del rigo LM2, va indicato l’ammontare dei contributi a fondo perduto che non concorrono alla formazione del reddito (da non riportare nella colonna 2);

- nella colonna 2 del rigo LM2, va indicato l’ammontare dei contributi e delle indennità di qualsiasi natura di cui all’art. 10-bis del DL 137/2020.

Per i soggetti in regime forfetario, invece, il quadro LM va così compilato:

- nella colonna 1 del rigo LM33, va indicato l’ammontare dei contributi a fondo perduto che non concorrono alla formazione del reddito (da non riportare nella colonna 2), previsti dalle suddette disposizioni del 2020;

- nella colonna 2 del rigo LM33, va indicato l’ammontare dei contributi e delle indennità di qualsiasi natura, erogati in via eccezionale a seguito dell’emergenza epidemiologica da COVID-19 e diversi da quelli esistenti prima della medesima emergenza, da chiunque erogati e indipendentemente dalle modalità di fruizione e contabilizzazione che non concorrono alla formazione del reddito ai sensi dell’art. 10-bis del DL 137/2020.

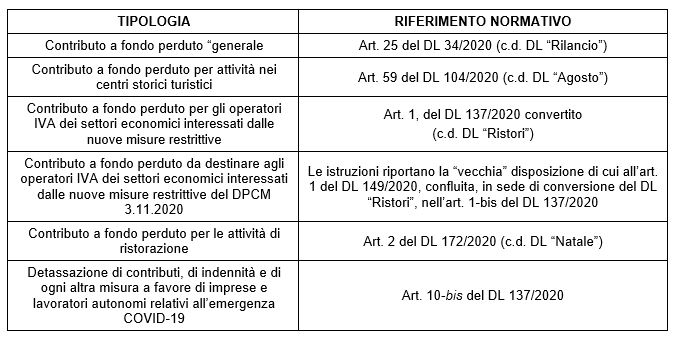

L’argomento in questione può essere sintetizzato nella seguente tabella di riepilogo:

I contributi a fondo perduto dovranno essere, altresì, indicati nel quadro RS relativamente al prospetto sugli aiuti di Stato, (prospetto RS-401), indicando i codici previsti in ragione della misura di favore, tenendo conto della tabella contenuta nelle istruzioni.

Nicolò Cipriani – Centro Studi CGN