e operazioni internazionali")

in vigore")

Come versare gli importi dovuti a seguito dell’adozione degli atti di recupero dei contributi a fondo perduto non spettanti? Lo chiarisce l’Agenzia delle Entrate con la risoluzione n. 45/E del 7 luglio 2021.

L’Agenzia delle Entrate ha disciplinato l’ipotesi del recupero dei contributi a fondo perduto non spettanti rendendo operativa la disposizione di cui al comma 12 dell’art 25 del DL: 34/2020. Oltre al recupero di quanto indebitamente percepito, anche in seguito al mancato superamento della verifica antimafia, sono previste le seguenti somme aggiuntive:

- per sanzioni, che variano dal 100% al 200% dei crediti stessi (art. 13, comma 5 del D.Lgs. 471/97)

- a titolo di interessi nella misura del 4% (ex art. 20 del DPR 602/73).

Per consentire il versamento degli importi in commento, tramite il modello di versamento “F24 Versamenti con elementi identificativi” (F24 ELIDE), con il documento di prassi in esame vengono istituiti i seguenti codici tributo:

In sede di compilazione del modello “F24 Versamenti con elementi identificativi” sono indicati:

- nella sezione “CONTRIBUENTE” i dati anagrafici e il codice fiscale del soggetto versante;

- nella sezione “ERARIO ED ALTRO”:

- nei campi “codice ufficio”, “codice atto” e “anno di riferimento” (nel formato “AAAA”), i dati riportati nell’atto di recupero inviato dall’Ufficio;

- nel campo “tipo”, la lettera “R”;

- nel campo “codice”, i codici tributo sopra indicati;

- nel campo “importi a debito versati”, l’importo dovuto.

Per il versamento delle spese di notifica è utilizzato il codice tributo esistente “A100”.

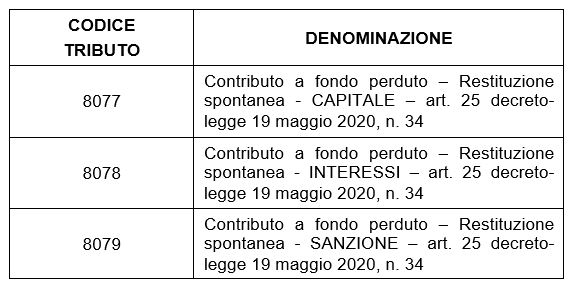

Si può anche restituire spontaneamente le somme indebitamente percepite a titolo di contributo a fondo perduto, con sanzioni ridotte e interessi a seguito del ravvedimento, evitando così l’applicazione di altre sanzioni amministrative o penali. In caso di regolarizzazione spontanea con restituzione del bonus indebitamente percepito e dei relativi interessi, per la sanzione dal 100 al 200%, sono applicabili le riduzioni in materia di ravvedimento, con decorrenza dei termini indicati dalla data di effettiva percezione del contributo. Al riguardo è necessario, però, fare riferimento alla risoluzione 37/E del 26 giugno 2020 che disciplina il versamento del contributo indebitamente percepito, degli interessi e delle eventuali sanzioni con «F24 versamenti con elementi identificativi», utilizzando i seguenti codici tributo:

Nicolò Cipriani – Centro Studi CGN