In caso di redditi esteri che hanno concorso alla formazione del reddito complessivo, le relative imposte estere divenute definitive sono ammesse in detrazione dall’imposta netta dovuta fino alla concorrenza della quota d’imposta corrispondente al rapporto fra i redditi prodotti all’estero e il reddito complessivo, per evitare la doppia imposizione.

È l’art. 165 del Tuir che ne stabilisce le regole e che ammette in detrazione le imposte estere oggetto di apposita Convenzione contro le doppie imposizioni, in vigore tra l’Italia e lo Stato estero di riferimento nel quale è prodotto il reddito che concorre alla formazione dell’imponibile.

Vengono evidenziati due limiti:

- limite del rapporto di detraibilità, che rappresenta la misura massima di credito utilizzabile dal contribuente, rappresentato dalla quota parte di imposta lorda italiana afferente il rapporto tra il reddito estero che ha concorso a formare il reddito complessivo in Italia ed il reddito complessivo del contribuente tassato in Italia nell’anno di riferimento; tale rapporto si configura nella seguente formula:

(reddito estero/reddito complessivo) x imposta lorda italiana

L’imposta estera, da indicare nel rigo G4 del modello 730 ovvero nel quadro CE del modello Redditi, non può essere superiore all’aliquota Irpef italiana marginale più elevata (43%) rispetto al reddito estero. Ossia: l’importo dell’imposta estera, utilizzabile ai fini del calcolo del credito spettante ai sensi del comma 1 dell’art. 165 del TUIR, non può essere superiore all’ammontare dell’imposta italiana determinata applicando al reddito estero l’aliquota marginale (riferita al proprio reddito imponibile) vigente nel periodo di produzione del reddito.

- limite dell’imposta nettadovuta nel periodo d’imposta di appartenenza del reddito estero; pertanto se l’imposta netta del periodo è inferiore alla quota di imposta italiana, il credito compete entro il limite dell’imposta netta.

Il comma 10 dell’art. 165 prevede che, nel caso in cui il reddito estero concorra parzialmente alla formazione del reddito complessivo, anche l’imposta estera dovrà essere ridotta in misura corrispondente. Ciò rappresenta un ulteriore limite che prevede il riproporzionamento del credito d’imposta quando il reddito di lavoro dipendente è determinato su base convenzionale ai sensi del citato comma 8-bis art. 51 Tuir.

Appositi chiarimenti sono stati forniti con la Risoluzione n. 48/E del 2013. Nello specifico, l’imposta estera deve essere ridotta in base al rapporto tra la retribuzione convenzionale e il reddito di lavoro dipendente prodotto all’estero rideterminato sulla base dell’art. 51 Tuir, commi da 1 a 8. Per determinare il credito d’imposta, l’imposta pagata all’estero a titolo definitivo dovrà essere ridotta in modo proporzionale al rapporto tra il reddito estero calcolato sulla base della retribuzione convenzionale ai sensi dell’art. 51 comma 8-bis) Tuir e il reddito di lavoro dipendente percepito all’estero tassabile secondo la legislazione vigente in Italia, secondo la seguente formula

(reddito convenzionale/reddito estero tassato in via ordinaria) x imposta estera definitiva

Cosa si intende per imposta estera definitiva

In merito al concetto di “certezza e definitività del versamento delle imposte estere”, è intervenuta l’Agenzia delle Entrate con la Circolare n. 3/E del 2016 nella quale ha indicato, al paragrafo 1.14, la documentazione necessaria al fine di dimostrare il versamento e la certezza e definitività delle imposte estere; nello specifico, l’Agenzia, facendo un rimando alla Circolare 9/E/2015, afferma che il contribuente dovrà conservare:

- la copia della dichiarazione dei redditi presentata nel Paese estero, qualora sia ivi previsto tale adempimento;

- la ricevuta di versamento delle imposte pagate nel Paese estero;

- l’eventuale certificazione rilasciata dal soggetto che ha corrisposto i redditi di fonte estera;

- l’eventuale richiesta di rimborso, qualora non inserita nella dichiarazione dei redditi.

L’Agenzia delle Entrate afferma inoltre (sempre nella Circolare n. 3/E del 2016) che “[…] il contribuente è tenuto a conservare copia della dichiarazione dei redditi presentata nel Paese estero solo se tale adempimento sia ivi previsto. Si ritiene che il contribuente possa attestare con una dichiarazione sostitutiva di atto di notorietà resa ai sensi dell’art. 47 del DPR n. 445 del 2001 la circostanza di non essere tenuto alla presentazione della dichiarazione dei redditi nello Stato estero. Rimane fermo che anche in tale caso deve essere conservata la ricevuta del versamento delle imposte pagate nel Paese estero.”

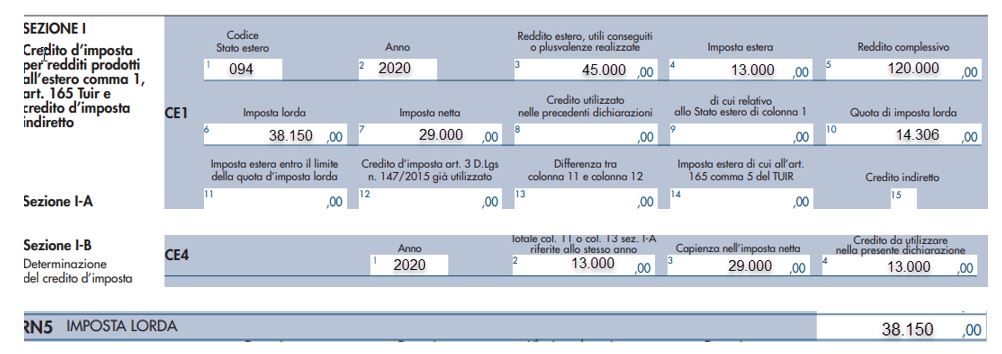

Un esempio di compilazione

Mario ha un reddito estero prodotto in Germania di euro 45.000 e un reddito complessivo di euro 120.000; ha versato imposte estere divenute definitive per euro 13.000. La sua imposta lorda è pari a euro 38.150 e quella netta pari a euro 29.000.

Modello 730 – quadro G – rigo G4

L’importo di 14.306 è il risultato della seguente operazione (45.000/120.000) x 38.150

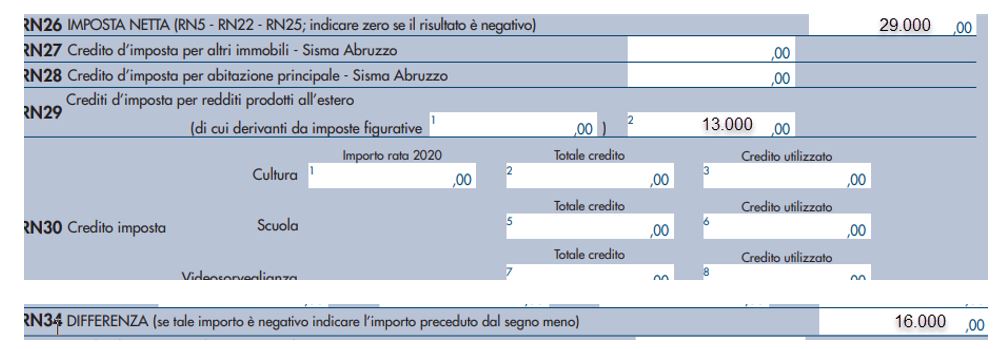

Poiché l’imposta netta (euro 29.000) è superiore all’imposta estera (euro 13.000) viene riconosciuto il credito d’imposta pari a euro 13.000.

Modello redditi PF – quadro CE

Rita Martin – Centro Studi CGN