e operazioni internazionali")

L’appesantimento burocratico è quasi sempre la naturale conseguenza dei comportamenti fraudolenti messi in opera da coloro che si pongono obiettivi illeciti rispetto alle finalità che il legislatore si propone. A pagarne le conseguenze è quella parte di contribuenti che dovrà farsi carico dei maggiori oneri necessari per accedere alle agevolazioni in ambito edile. Con il Decreto Antifrodi (DL 157/2021) è stato esteso l’obbligo dell’attestazione di congruità nonché del visto di conformità per interventi che danno diritto alle detrazioni edili. In questo articolo analizziamo il passaggio di regime per quanto concerne il rilascio del parere di congruità a cura di un tecnico abilitato con espresso riferimento ai casi di cessione e sconto in fattura degli interventi ammessi.

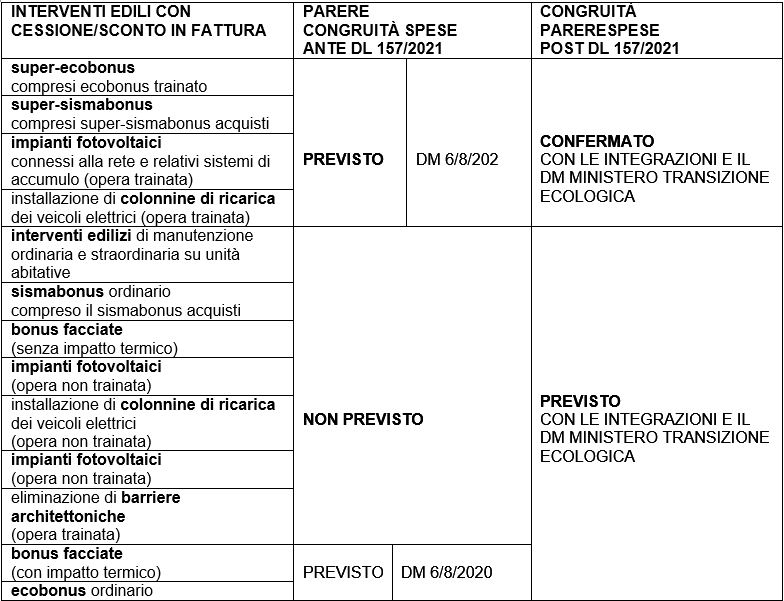

Il DL 157/2021, in vigore dal 12 novembre 2021, dispone (nuovo comma. 13-bis dell’art. 119, DL 34/2020) che l’attestazione di congruità del tecnico abilitato dovrà fare riferimento:

- al DM 6/08/2020 denominato “Decreto Requisiti”;

- in alternativa, viene aggiunta la possibilità di poter effettuare valutazioni in ragione dei prezzari delle Regioni o del Genio civile (“DEI”);

- per alcune categorie di beni si dovranno prendere in considerazione i valori massimi che saranno stabiliti con decreto del Ministero della transizione ecologica (MI.T.E.).

Posto che il MI.T.E. dovrà approvare il decreto entro 30 giorni dalla data di entrata in vigore della legge di conversione del Decreto Antifrodi, considerato che i 60 giorni a disposizione per la conversione scadranno il 10 gennaio 2022, si potrebbe ipotizzare la disponibilità del provvedimento nella seconda metà del mese di febbraio 2022.

Il parere di congruità dovrà essere richiesto al termine dei lavori oppure in occasione di ogni stato di avanzamento dei lavori sulla base delle condizioni e nei limiti di cui all’articolo 121, DL 34/2020.

Ecco in sintesi cosa cambia dal 12 novembre 2021 rispetto all’attestazione di congruità:

Il Decreto Antifrodi è entrato in vigore il 12 novembre ponendo una serie di interrogativi per via della mancanza di una norma transitoria. Mentre c’è unanimità di vedute per quanto concerne il visto di conformità che deve essere apposto sulle opzioni esercitate dal giorno di entrata in vigore del decreto anche per gli interventi realizzati e le spese sostenute prima di questo periodo, non è altrettanto possibile affermare lo stesso principio per quanto concerne l’attestazione di congruità delle spese. In particolare, il decreto non disciplina la situazione in cui potrebbe trovarsi il soggetto che ha già concordato in contratto con il fornitore l’opzione per lo sconto o la cessione del credito di imposta con l’intermediario finanziario che si ritrova a dovere fare i conti con la nuova disciplina. Non convince del tutto l’ipotesi che si possa rilasciare il visto di conformità senza l’asseverazione di congruità, in quanto è proprio quest’ultimo documento che garantisce il controllo sostanziale degli interventi eseguiti. La soluzione preferibile sarebbe quella di procurarsi entrambe le attestazioni di conformità e congruità, anche se questa soluzione si presenta complicata e più costosa.

Il visto di conformità, invece, in caso di cessione o sconto in fattura dovrà essere richiesto per gli interventi che decorrono dal 12 novembre 2021 per tutte le lavorazioni indicate nel prospetto.

Il procedimento si articolerà nei seguenti passaggi:

- il tecnico abilitato rilascerà il parere di congruità dei prezzi nonché attesterà i requisiti tecnici sulla base del progetto e dell’effettiva realizzazione;

- il professionista, nell’ambito del visto di conformità, attesterà la sussistenza del parere in questione.

Nicolò Cipriani – Centro Studi CGN