In vista della scadenza dei termini per la presentazione delle dichiarazioni dei redditi ed Irap, per procedere alla compensazione orizzontale dei crediti di importo superiore a 5.000 euro, si rende necessario apporre il visto di conformità. Si esaminano gli aspetti salienti necessari per apporre correttamente il visto.

Il controllo che il professionista deve effettuare per il rilascio del visto di conformità è disciplinato, tra gli altri documenti di prassi, nella circolare n. 28/E del 25 settembre 2014. In tale documento, l’Agenzia delle entrate precisa che “i controlli che devono essere effettuati per rilasciare il visto di conformità corrispondono in buona parte a quelli previsti dagli articoli 36-bis e 36-ter del decreto del Presidente della Repubblica 29 settembre 1973, n. 600 e sono finalizzati ad evitare errori materiali e di calcolo nella determinazione degli imponibili, delle imposte e delle ritenute, nonché nel riporto delle eccedenze risultanti dalle precedenti dichiarazioni. Ne consegue che il rilascio del visto di conformità implica il riscontro della corrispondenza dei dati esposti nella dichiarazione alle risultanze della relativa documentazione e alle disposizioni che disciplinano gli oneri deducibili e detraibili, le detrazioni e i crediti d’imposta, lo scomputo delle ritenute d’acconto, i versamenti”. Nella stessa circolare si propone una check list da seguire per la verifica degli elementi da controllare per la corretta apposizione del visto.

È il caso di tener presente che:

- i crediti tributari di importo inferiore a euro 5.000 possono essere utilizzati in compensazione a partire dal giorno successivo a quello di chiusura del periodo di imposta esponendoli nel relativo modello fiscale;

- l’utilizzo in compensazione mediante il modello F24 di crediti di importo superiori a 5.000 euro può avvenire solo a partire dal decimo giorno successivo all’avvenuta presentazione della dichiarazione;

- è opportuno ricordare la previsione di cui all’art. 31 del D.L. maggio 2010, n. 78, ai sensi del quale sussiste il divieto di compensazione dei crediti relativi alle imposte erariali, in presenza di debiti iscritti a ruolo derivanti da accertamenti esecutivi relativi alla medesima tipologia di imposte, scaduti e di importo superiore a 1.500 euro;

- per i contribuenti ad “alta fedeltà”, è previsto l’esonero dall’apposizione del visto nel caso di sussistenza di un livello di affidabilità fiscale ai fini degli ISA che il provvedimento direttoriale dell’Agenzia delle Entrate fissa nelle seguenti misure:

- ISA pari almeno ad 8 per il periodo di imposta 2020;

- media semplice ISA periodi di imposta 2019 – 2020 almeno pari ad 8,5.

L’esonero dall’apposizione del visto è previsto fino al limite di 20.000 euro che deve essere inteso per ciascun titolo di credito, vale a dire per ogni tributo (per esempio, credito IRES pari a 19.000 euro e IRAP pari a 19.800 euro);

- l’esonero dal visto di conformità non si applica ai crediti relativi alle ritenute fiscali operate dal contribuente in qualità di sostituto d’imposta, emergenti dal modello 770;

- ai soggetti esclusi dall’applicazione degli ISA 2021 per effetto dell’emergenza pandemica da COVID sono preclusi i benefici premiali. Si tratta di soggetti che hanno subito riduzione di ricavi di almeno il 33 per cento nel periodo d’imposta 2020 rispetto al periodo d’imposta precedente; hanno aperto partita IVA a partire dal 1/1/2019; esercitano attività di cui alla tabella 2 riportata nelle istruzioni per la compilazione modelli ISA.

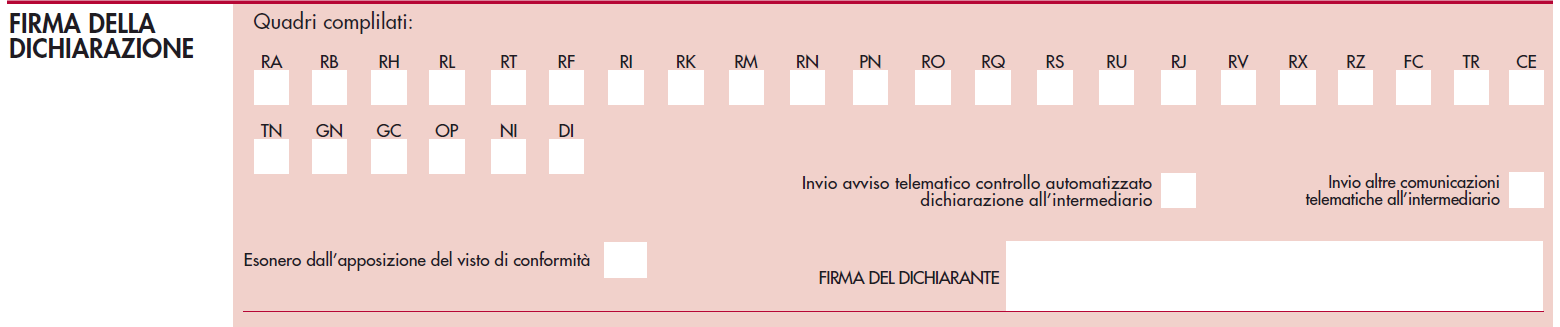

Da un punto di vista operativo, l’apposizione del visto è comprovata dalla compilazione del presente riquadro presente nel frontespizio dei modelli dichiarativi.

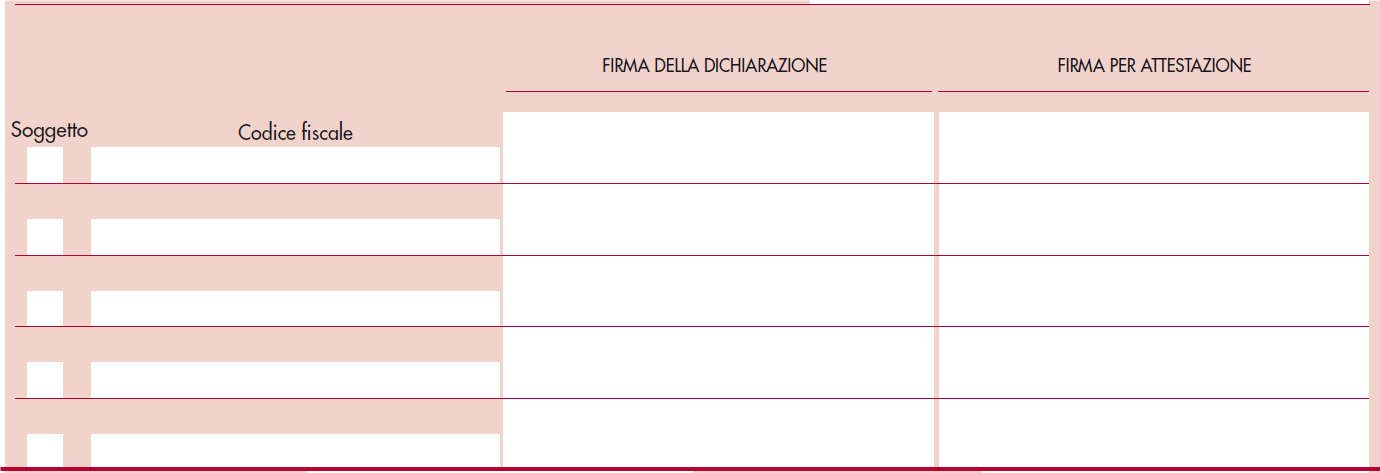

In alternativa, i soggetti sottoposti alla revisione legale dei conti possono farsi rilasciare il visto dai revisori che sottoscriveranno la parte sottostante in seguito ai controlli di merito.

L’esonero dall’apposizione del visto comporta la segnalazione nel seguente riquadro.

Un occhio attento deve essere riservato ai soggetti abilitati all’apposizione del visto (dottori commercialisti, consulenti del lavoro, responsabili centri di assistenza). Stando alla recente ordinanza della Corte di Cassazione (n. 30130/2021), il contribuente può essere sanzionato per il visto di conformità apposto senza la necessaria abilitazione, in quanto versa in colpa se non ha preventivamente verificato l’esercizio legale della professione da parte del soggetto prescelto per l’assistenza fiscale.

Nicolò Cipriani – Centro Studi CGN