Contribuenti minimi e forfetari ricevono ed emettono la CU? Quando hanno l’obbligo di presentare il 770? Ecco in sintesi le casistiche possibili e gli adempimenti di riferimento.

I c.d. contribuenti minimi sono stati introdotti Legge 244/2007 art.1 commi da 96 a 117. Successivamente, con l’art. 27 del D.L. 98/2011, sono state apportate sostanziali modifiche al regime agevolato, limitandone in un primo tempo la condizione di accesso alla sola imprenditoria giovanile (intesa come soggetti di età inferiore ai 35 anni) e ai lavoratori in mobilità, salvo estendere la possibilità di accedervi a tutti i contribuenti nella versione definitiva del decreto stesso.

Il regime contabile forfetario è stato invece introdotto dalla Legge 190/2014 art. 1, commi da 54 a 89 ed è rivolto ai contribuenti persone fisiche esercenti attività d’impresa, arti o professioni in possesso di determinati requisiti. La legge di bilancio 2019 (Legge 145/2018) ha modificato, con portata estensiva, l’ambito di applicazione del regime forfetario.

Senza entrare nella peculiarità delle agevolazioni alle quali hanno diritto entrambi tali tipologie di contribuenti, ricordiamo che per entrambi è previsto il versamento di un’imposta sostitutiva dell’Irpef, delle addizionali regionale e comunale e dell’Irap e che in linea di massima sono esonerati dall’applicazione della ritenuta a titolo di acconto, ma che esistono delle differenze tra le due tipologie.

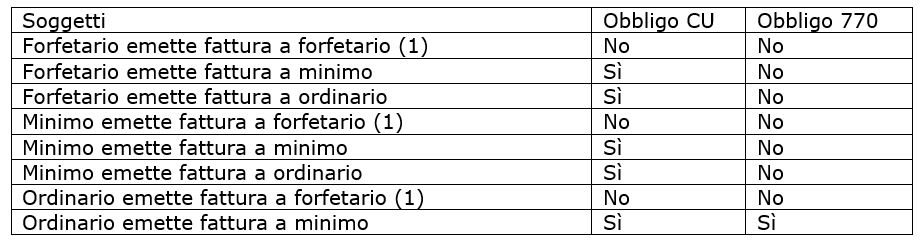

In merito ai compensi percepiti sia dai contribuenti minimi, sia dai forfetari, è emessa una CU con l’indicazione dell’intero importo percepito al punto 4 della CU Lavoro autonomo.

In merito ai compensi erogati al contribuente minimo, questi, operando come sostituto, dovrà versare la ritenuta d’acconto entro i termini stabiliti; viene anche emessa regolare CU e 770. Infatti, l’esonero per tali contribuenti vale solo per le fatture emesse e non per quelle ricevute. Il forfetario, non operando come sostituto d’imposta, non è soggetto al versamento della ritenuta e ai conseguenti obblighi, ma dovrà indicare in RS del modello Redditi PF il codice fiscale del soggetto (in regime ordinario) al quale emette fattura e l’ammontare lordo del compenso erogato.

Obblighi CU E 770

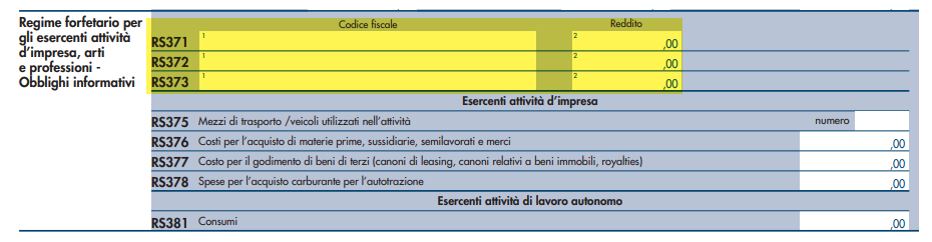

(1) In questi casi il contribuente forfetario deve compilare l’apposita sezione del quadro RS della dichiarazione Redditi PF indicando il codice fiscale per soggetto in regime ordinario a cui viene erogato il compenso e l’ammontare dello stesso.

Rita Martin – Centro Studi CGN