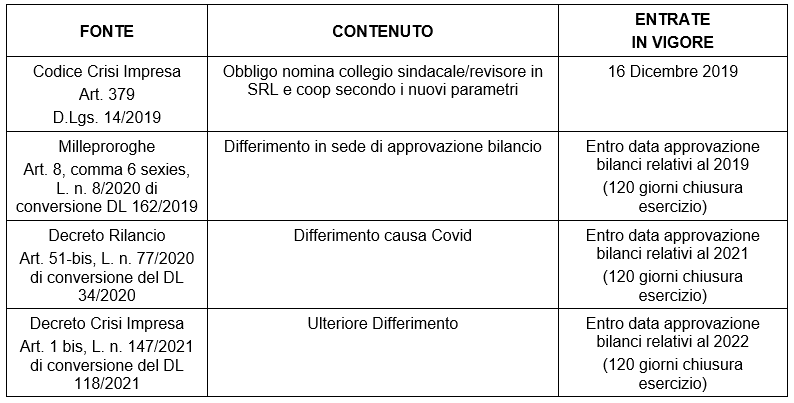

Slitta ancora di un anno l’obbligo di nomina del revisore legale o dell’organo di controllo in ragione dei nuovi parametri dimensionali di cui all’art. 2477 comma 2 lett. c) del codice civile per le SRL e le cooperative in forma di SRL. A prevederlo è l’art. 1-bis, introdotto in sede di conversione del D.L. 118/2021 in L. n. 147/2021, che dispone il differimento della nomina entro la data di approvazione dei bilanci relativi all’esercizio 2022, vale a dire al 30 aprile 2023 secondo il termine legale ordinario, facendo riferimento agli esercizi 2021 e 2022.

La questione trova il suo fondamento nei contenuti dell’art. 2477 c.c., nella nuova versione introdotta dal codice della crisi d’impresa (art. 379 del D.Lgs. 14/2019) in cui si prevede la nomina obbligatoria dell’organo di controllo o del revisore nelle SRL e nelle cooperative nei casi in cui la società:

a) è tenuta alla redazione del bilancio consolidato;

b) controlla una società obbligata alla revisione legale dei conti;

c) ha superato per due esercizi consecutivi almeno uno dei seguenti limiti:

1) totale dell’attivo dello stato patrimoniale: 4 milioni di euro;

2) ricavi delle vendite e delle prestazioni: 4 milioni di euro;

3) dipendenti occupati in media durante l’esercizio: 20 unità”.

L’obbligo di nomina dell’organo di controllo o del revisore di cui alla lettera c) cessa quando, per tre esercizi consecutivi, non è superato alcuno dei predetti limiti.

Nel caso di nomina di un organo di controllo, anche monocratico, si applicano le disposizioni sul collegio sindacale previste per le società per azioni.

L’assemblea che approva il bilancio in cui vengono superati i limiti indicati deve provvedere alla nomina dell’organo di controllo o del revisore. Se l’assemblea non provvede, su richiesta di qualsiasi soggetto interessato o su segnalazione del Conservatore del Registro delle imprese la nomina viene disposta dal Tribunale.

Si ripercorrono qui di seguito le tappe della normativa che ha portato ai vari differimenti:

In sede di approvazione del relativo al 31.12.2022, quindi fine aprile 2023 volendo considerare il termine legale, l’assemblea dovrà provvedere alla nomina del revisore o dell’organo di controllo nonché all’eventuale adeguamento dello statuto, facendo riferimento ai bilanci relativi agli esercizi 2021 e 2022 per la valutazione dei limiti dimensionali in esame.

Nicolò Cipriani – Centro Studi CGN