Dal 1° gennaio 2022 aumenta, e non di poco, il tasso degli interessi legali da applicarsi in caso di ravvedimento operoso, causando un esborso maggiore a carico del contribuente che non ha potuto regolarizzare nei termini i versamenti dovuti.

É l’art. 1284, c.1 del C.C. che prevede che il tasso degli interessi legali può essere modificato annualmente dal MEF entro il 15 dicembre di ogni anno, tenendo conto:

- del rendimento medio annuo lordo dei titoli di Stato, di durata non superiore a dodici mesi;

- del tasso di inflazione registrato nell’anno.

E il MEF, con decreto dello scorso 13 dicembre pubblicato in Gazzetta Ufficiale il 15 dicembre, ha stabilito che a decorrere dal 1° gennaio 2022 gli interessi legali saranno aumentati all’1,25%.

Gli interessi legali, come noto, sono uno dei parametri che incidono sul pagamento delle imposte in ritardo, in quanto influiscono sul calcolo del ravvedimento operoso.

Con tale aumento (per l’anno 2021 il tasso legale era pari allo 0,01%) vi sarà un notevole aggravio dei costi aggiuntivi relativi al ravvedimento operoso per tardivi versamenti di imposte e tasse dovuti dai contribuenti morosi.

Tale aumento incide anche nei rapporti commerciali tra le aziende e nei rapporti tra cittadini e pubblica amministrazione, in quanto per qualsiasi tardivo pagamento vale il medesimo ragionamento.

I contribuenti che intendono pagare imposte scadute nel 2021 beneficiando del ravvedimento operoso, dovranno pertanto applicare:

- il tasso dello 0,01% dal 1° gennaio e fino al 31 dicembre 2021;

- il tasso del 1,25% dal 1° gennaio al 31 dicembre 2022.

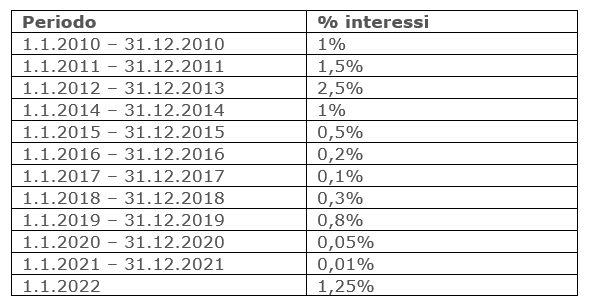

Ecco di seguito una tabella riassuntiva delle modifiche apportate dal MEF dal 2010:

Rita Martin – Centro Studi CGN