In quali casi va applicata l’imposta di bollo di 2,00 euro sull’importo da fatturare ad una Pubblica Amministrazione che effettua il pagamento ad un libero professionista incaricato di svolgere una prestazione professionale?

Risponde l’Agenzia delle Entrate all’interpello n. 7 del 10 gennaio 2022 ad un professionista (interpellante) incaricato da una Pubblica Amministrazione di progettare un sistema informatico per la digitalizzazione di tutte le procedure e i procedimenti di competenza della struttura amministrativa relativi al pagamento degli indennizzi riconosciuti per la violazione del termine di ragionevole durata del processo.

Oggetto della domanda di interpello è conoscere la corretta interpretazione ed applicazione delle norme vigenti in tema di imposta di bollo e fatturazione elettronica. Vediamo in sintesi la risposta dell’Agenzia delle Entrate.

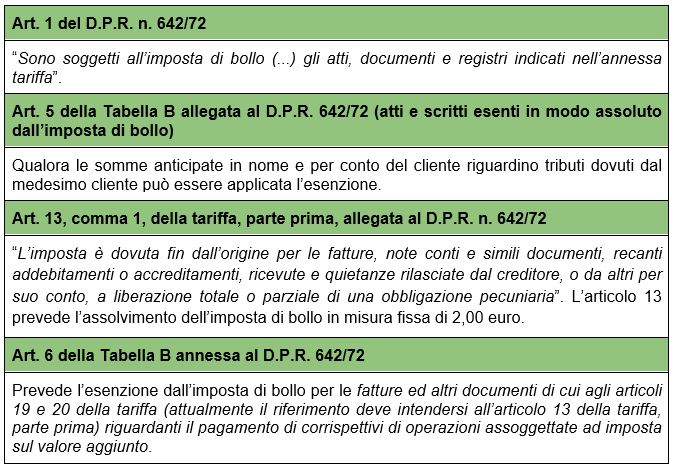

In ordine al primo quesito, l’Agenzia risponde che le fatture che indicano il pagamento di corrispettivi relativi ad operazioni assoggettate a imposta sul valore aggiunto sono esenti dall’imposta di bollo ai sensi dell’articolo 6 dell’allegato B, al D.P.R. n. 642/72, denominato Tabella e recante l’elencazione degli atti, documenti e registri esenti dall’imposta di bollo in modo assoluto.

Sono soggette a imposta di bollo nella misura di 2,00 euro, le fatture elettroniche solo se, oltre a indicare i corrispettivi che si riferiscono alle operazioni assoggettate a IVA, attestano pagamenti esclusi dalla base imponibile per un ammontare superiore a euro 77,47.

Riepiloghiamo il quadro normativo di riferimento.

Il secondo quesito posto è volto a sapere se per i pagamenti eseguiti in favore del professionista che nel procedimento assume la veste di ricorrente e al contempo la veste di distrattario delle spese processuali, occorre emettere la fattura elettronica intestata all’Amministrazione che ha effettuato la liquidazione.

Con riferimento a questo secondo quesito, l’Agenzia ribadisce che ogni qualvolta deve essere emessa una fattura nei confronti della Pubblica Amministrazione (sia per osservare l’obbligo di legge o perché viene espressamente richiesta per documentare quanto corrisposto, anche se le somme non sono assoggettate a IVA), la stessa deve avvenire esclusivamente in forma elettronica attraverso il sistema di interscambio (così come prevede l’articolo 1, commi da 209 a 244 della L. 244 del 24/12/2007, come modificata dalla lett. a) del comma I3-duodecies dell’articolo 10 del D.L. 201 del 6/12/2011, nel testo integrato dalla legge di conversione n. 214 del 22/12/2011).

Per effetto di quanto disposto dalla legge di bilancio 2018, a partire dal 1° gennaio 2019, tutti gli operatori economici (ad eccezione di pochi casi), residenti o stabiliti in Italia, hanno l’obbligo di emettere la fattura elettronica sia nei rapporti business to business che nei rapporti business to consumer.

Antonino Salvaggio – Centro Studi CGN