Il bonus mobili è stato prorogato fino a tutto il 2024. È quanto prevede la legge di bilancio per il 2022 (dall’art. 1 comma 37 lett. b) n. 2 della L. 234/2021), che ha disposto l’allungamento dei termini unitamente alla riduzione del limite massimo di spesa per il calcolo della detrazione fiscale. In questo articolo riepiloghiamo i caratteri essenziali del beneficio fiscale strettamente legato all’immobile oggetto di ristrutturazione.

Il beneficio fiscale in esame è stato istituito dall’art. 16, comma 2, DL 63/2013, e consiste in una detrazione IRPEF del 50%, da ripartire tra gli aventi diritto in dieci quote annuali, per l’acquisto di mobili e di grandi elettrodomestici aventi determinate caratteristiche finalizzati all’arredo “dell’immobile oggetto di ristrutturazione”.

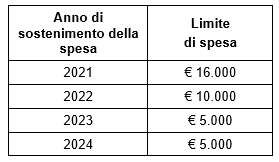

Il limite di spesa per un importo di euro 16.000 previsto in via eccezionale per il 2021 si riduce, dal 1° gennaio 2022, a euro 10.000, per calare poi a euro 5.000 per gli anni 2023 e 2024.

Ecco nel dettaglio come cambia il tetto massimo di spesa detraibile al 50%:

È possibile sintetizzare le caratteristiche salienti del bonus in esame nei seguenti aspetti:

- la detrazione del 50% del bonus mobili spetta ai soggetti che beneficiano della detrazione IRPEF per gli interventi di recupero edilizio;

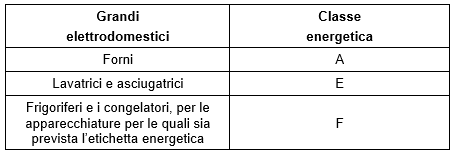

- le spese devono essere regolarmente documentate con riferimento agli acquisti di mobili; i grandi elettrodomestici devono rientrare in una classe non inferiore secondo la seguente tabella:

- l’acquisto deve essere finalizzato all’arredo dell’immobile oggetto di ristrutturazione;

- è necessario che gli interventi di recupero del patrimonio edilizio siano iniziati a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto dei mobili/elettrodomestici. Per esempio: per il bonus mobili relativo alle spese sostenute relative all’anno 2022, gli interventi di recupero del patrimonio edilizio devono essere iniziati dal 1° gennaio 2021.

Gli acquisti di alcuni elettrodomestici, per i quali si può usufruire del bonus (forni, frigoriferi, lavastoviglie, piani cottura elettrici, lavasciuga, lavatrici) vanno comunicati all’Enea. La mancata o tardiva trasmissione non implica, tuttavia, la perdita del diritto alle detrazioni (risoluzione n. 46/E del 18 aprile 2019).

Restano valide le interpretazioni fornite dall’Agenzia delle Entrate (cfr. circ. 7/E/2021) in diverse occasioni che riprendiamo negli aspetti più importanti:

- l’ammontare delle spese sostenute per l’acquisto di arredi e grandi elettrodomestici è indipendente dagli importi sostenuti per gli interventi di recupero del patrimonio edilizio;

- il limite di spesa si riferisce all’unità immobiliare oggetto di ristrutturazione unitamente alle pertinenze;

- è possibile fruire più volte del bonus mobili in relazione alla stessa unità immobiliare ove gli interventi di recupero cui l’agevolazione si collega siano diversi. Per esempio, nel caso fossero stati acquistati mobili ed elettrodomestici in connessione con lavori di recupero edilizio effettuati nel 2018, a fronte di nuovi interventi di recupero sullo stesso immobile effettuati nell’anno 2022, è possibile fruire nuovamente del bonus mobili.

Per beneficiare della detrazione sugli acquisti di mobili e di grandi elettrodomestici occorre effettuare i pagamenti con bonifico (non necessariamente “parlante”) o carta di debito o credito. Non è consentito, invece, pagare con assegni bancari, contanti o altri mezzi di pagamento. In caso di pagamento con carte di credito o di debito, la data di pagamento è individuata nel giorno di utilizzo della carta da parte del titolare (indicata nella ricevuta di transazione) e non nel giorno di addebito sul conto corrente.

Per maggiori approfondimenti, l’Agenzia delle entrate ha pubblicato la nuova guida.

Nicolò Cipriani – Centro Studi CGN