Ai giovani di età compresa fra i venti e i trenta anni, che stipulano un contratto di locazione ai sensi della Legge 431/98 per l’unità immobiliare da destinare a propria abitazione principale, sempre che la stessa sia diversa dall’abitazione principale dei genitori o di coloro cui sono affidati dagli organi competenti ai sensi di Legge, spetta, per i primi tre anni, una detrazione in base al reddito complessivo annuo. Riepiloghiamo di seguito le modifiche apportate dalla Legge di Bilancio 2022.

Normativa generale

Ai giovani di età compresa tra i 20 ed i 30 anni che stipulano un contratto di locazione ai sensi della Legge 431/98 è riconosciuta una detrazione per l’unità immobiliare da adibire ad abitazione principale (rigo E71 codice 3 del modello 730 – rigo PR71 codice 3 del modello Redditi PF).

L’agevolazione in oggetto è ammessa a condizione che l’unità immobiliare da destinare ad abitazione principale sia diversa dall’abitazione principale dei genitori o di coloro cui sono affidati i giovani.

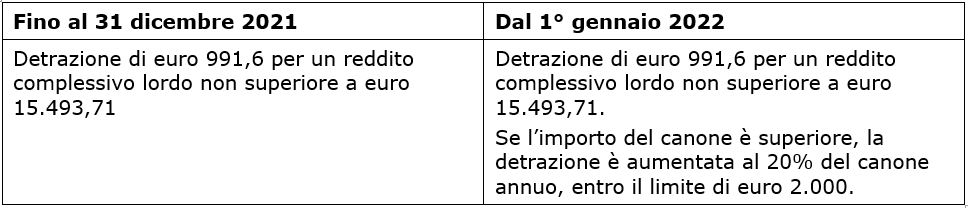

La detrazione spetta nella misura di euro 991,60 se il reddito complessivo del soggetto (comprensivo di eventuali redditi da fabbricati assoggettati a cedolare secca) non supera euro 15.493,71; superata tale soglia non compete alcuna detrazione.

Il requisito dell’età è ritenuto soddisfatto anche se ricorre solo per una parte del periodo d’imposta (es. spetta alla detrazione al giovane che ha compiuto 30 anni nel periodo d’imposta, mentre compete al soggetto che nel corso del periodo d’imposta ha compiuto 31 anni): Circolare 34/2008 – risposta 9.2.

La detrazione, inoltre, non spetta se il titolare del contratto è un familiare a carico.

L’agevolazione viene usufruita per i primi tre anni dalla data di stipula del contratto di locazione, purché anche nei periodi d’imposta successivi al primo permangano i requisiti richiesti per fruire di tale detrazione, e va rapportata al periodo durante il quale l’immobile è adibito ad abitazione principale. In ogni caso deve essere rapportata al numero dei contitolari del contratto di locazione.

All’art. 16 c.1-sexies del Tuir è stabilito che, qualora la detrazione spettante sia di importo superiore all’imposta lorda dovuta dal contribuente, quest’ultimo potrà beneficiare di un “credito” pari alla quota di spesa non detratta.

La detrazione tuttavia non può essere fruita dal soggetto che non possiede redditi, dal momento che egli non può essere definito “incapiente” ai fini del riconoscimento dell’ammontare corrispondente alla detrazione per canoni di locazione non fruita. L’incapienza presa in considerazione dalla norma, infatti, è generata dalla circostanza che l’imposta lorda dovuta dal conduttore (al netto delle detrazioni di cui agli articoli 12 e 13) sia di ammontare inferiore a quello della detrazione. Il concetto di “incapienza” presuppone quindi che vi sia un reddito sul quale calcolare l’imposta anche se l’imposta netta risulta pari a zero (Circolare 34/E/2008).

Infine, la detrazione è compatibile con la deduzione di cui all’art. 10, comma 3-bis), del TUIR per l’abitazione principale (Circolare 11/2015, risposta 7.1) ma non con il contributo fondo affitti (Circolare 34/2008, risposta 10.2) e, più in generale, con qualsiasi contributo che sollevi il contribuente dall’effettivo carico del canone. Questo significa, ad esempio, che se un contribuente è titolare di un contratto di locazione per l’immobile adibito ad abitazione principale e possiede anche un immobile concesso in uso gratuito ad un familiare, può fruire sia della detrazione per i canoni di locazione sia della deduzione per abitazione principale.

Non è prevista la detrazione in esame nel caso in cui il contratto venga stipulato tra un ente pubblico e dei contraenti privati (“case popolari”).

Le modifiche

La Legge 234/2021 comma 155 aggiunge una particolare condizione, al fine di fruire della predetta detrazione.

Infatti, se fino al 31 dicembre 2021 era possibile ottenere il riconoscimento presentando:

- contratto di locazione registrato

- autocertificazione nella quale si attestava che l’immobile veniva utilizzato comeabitazione principale e che l’immobile era diverso da quello dei genitori o di coloro cui sono affidati i giovani

a partire dal 1° gennaio 2022 è necessario, obbligatoriamente, aver trasferito la residenza nell’immobile utilizzato, pena la decadenza della detrazione prevista.

Viene aumentato l’importo della detrazione spettante, che di base rimane pari a euro 991,60, ma che passa al 20% dell’ammontare del canone annuo versato se questo è superiore, entro il limite massimo di euro 2.000.

Rita Martin – Centro Studi CGN