Con Comunicato stampa dello scorso 1° febbraio, l’Agenzia delle entrate dà il via libera all’inoltro delle domande per il bonus acqua potabile. Ecco come fare.

Cos’è il bonus acqua potabile?

Al fine di razionalizzare l’uso dell’acqua e di ridurre il consumo di contenitori di plastica per acque destinate ad uso potabile, dal 1° gennaio 2021 al 31 dicembre 2022, spetta un credito d’imposta nella misura del 50% delle spese sostenute per l’acquisto e l’installazione di sistemi di filtraggio, mineralizzazione, raffreddamento e addizione di anidride carbonica alimentare E 290, per il miglioramento qualitativo delle acque destinate al consumo umano erogate da acquedotti, fino a un ammontare complessivo delle stesse non superiore a 1.000 euro per ciascuna unità immobiliare per le persone fisiche e di 5.000 euro per ogni immobile adibito all’attività commerciale o istituzionale, per gli esercenti attività d’impresa, arti e professioni e gli enti non commerciali.

Se si fruisce del credito d’imposta per più unità immobiliari, occorre compilare un rigo per ciascuna di esse.

Il credito d’imposta è utilizzabile anche in compensazione nel modello F24.

Con Comunicato stampa del 1° febbraio 2022, l’Agenzia dà il via libera alla presentazione delle comunicazioni relative alle spese sostenute nello scorso anno per l’acquisto di sistemi che migliorano la qualità dell’acqua potabile dei rubinetti di casa e dell’azienda.

I modelli possono essere tramessi tramite il servizio web disponibile nell’area riservata del sito delle Entrate o i canali telematici dell’Agenzia entro il 28 febbraio 2022. Il modulo, le relative istruzioni e le specifiche tecniche sono stati aggiornati con il provvedimento dello scorso 28 gennaio.

Entro 10 giorni dall’invio, nell’area riservata del sito delle Entrate, viene rilasciata la ricevuta di presa in carico o di scarto della comunicazione. Da quel momento, la somma potrà essere utilizzata in compensazione tramite F24, oppure, per le persone fisiche non esercenti attività d’impresa o lavoro autonomo, anche nella dichiarazione dei redditi riferita all’anno della spesa e in quelle degli anni successivi fino al suo completo utilizzo.

Per le spese sostenute nel 2022, invece, le comunicazioni andranno inviate nel 2023.

Al fine di effettuare il monitoraggio e la valutazione della riduzione del consumo dei contenitori di plastica per acque destinate ad uso potabile, in analogia a quanto previsto in materia di detrazioni fiscali per la riqualificazione energetica degli edifici, le informazioni sugli interventi effettuati sono trasmesse per via telematica all’ENEA (come indicato nelle istruzioni ministeriali del 730/2022).

La Legge di Bilancio 2022 ha prorogato al 2023 questa agevolazione, inizialmente introdotta per il biennio 2021-2022.

Compilazione

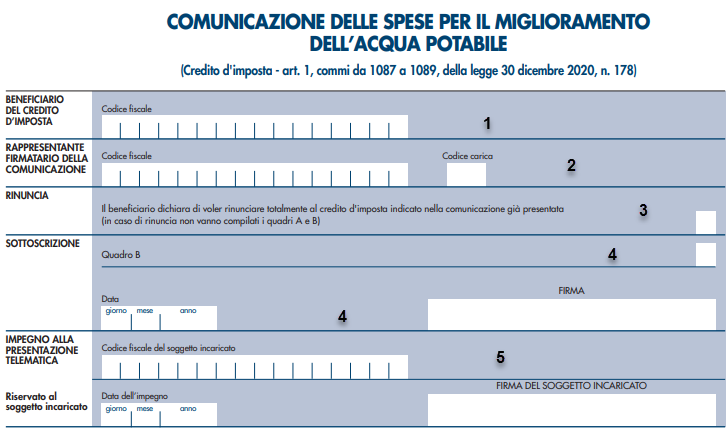

Frontespizio

- Indicare il codice fiscale del soggetto beneficiario del credito, persona fisica ovvero soggetto diverso da persona fisica.

- Indicare:

- se il beneficiario è un soggetto diverso da persona fisica, il codice fiscale della persona fisica che ne ha la rappresentanza legale e che firma la comunicazione inserendo il valore 1 nella casella denominata “Codice carica”;

- se il beneficiario è una persona fisica, il codice fiscale dell’eventuale rappresentante legale di minore/interdetto, inserendo il valore 2 nella casella denominata “Codice carica”.

- Se il beneficiario, per qualsiasi motivo, vuole rinunciare al credito d’imposta indicato nella comunicazione precedentemente trasmessa può presentare una rinuncia utilizzando questo stesso modello, barrando la relativa casella. In tal caso, vanno compilati solo i campi del codice fiscale del soggetto beneficiario e dell’eventuale rappresentante firmatario della comunicazione (ed eventualmente i campi relativi all’intermediario delegato). Non vanno compilati i quadri A e B. La rinuncia ha ad oggetto l’intero ammontare del credito d’imposta e può essere trasmessa nello stesso periodo in cui è consentito l’invio della comunicazione.

- Beneficiario o Rappresentante firmatario della comunicazione devono apporre la firma e riportare nell’apposito campo la data di sottoscrizione. La casella “Quadro B” va compilata solo se il credito d’imposta sia superiore a euro 150.000, indicando:

- il codice 1, se il beneficiario dichiara di aver compilato il quadro B (Verifica antimafia);

- il codice 2, se il beneficiario non compila il quadro B in quanto rientrante tra i soggetti indicati nell’art. 83, comma 1, lett. d), del d.lgs. n. 159 del 2011(ovvero soggetti esercenti attività agricole o professionali, non organizzate in forma di impresa, oppure attività artigiana in forma di impresa individuale o di lavoro autonomo anche intellettuale in forma individuale).

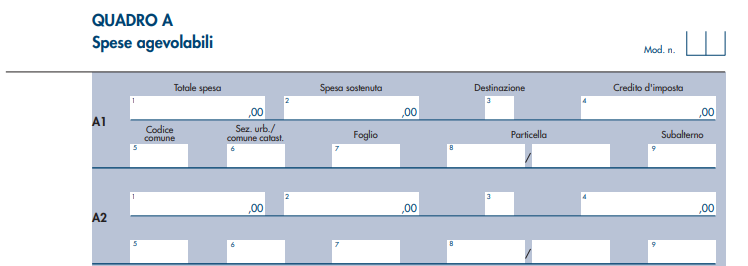

Quadro A

Nel presente quadro vanno indicati i dati relativi alle spese agevolabili e al credito d’imposta.

Va compilato un rigo per ciascuna unità immobiliare posseduta o detenuta da A1 ad A9:

- col. 1, da compilare solo nel caso in cui la spesa sia stata sostenuta da più soggetti beneficiari del credito; indicare l’importo totale delle spese sostenute nell’anno precedente a quello di presentazione della comunicazione, anche se superiore al limite massimo agevolabile;

- col. 2, indicare l’importo della spesa di colonna 1 sostenuta dal richiedente;

- col. 3, va barrata solo nel caso in cui il beneficiario sia una persona fisica e l’unità immobiliare sia adibita all’esercizio dell’attività economica;

- col. 4, indicare l’ammontare del credito d’imposta, per un importo pari al 50% della spesa di colonna 2 ricondotta entro i limiti massimi agevolabili;

- col. da 5 a 9, indicare i dati catastali dell’immobile.

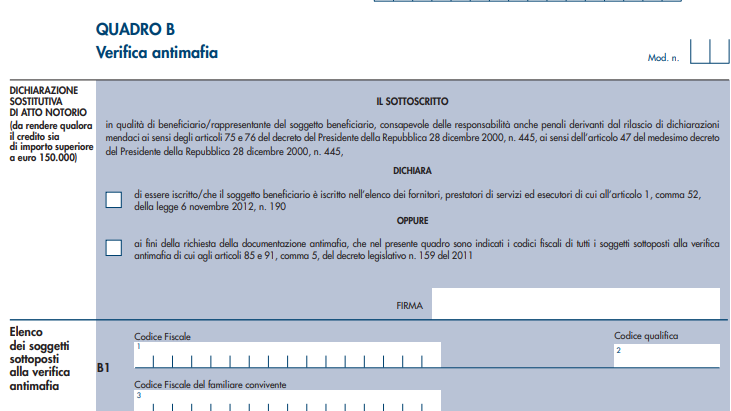

Quadro B

Questo quadro va compilato solo se il credito d’imposta è superiore a euro 150.000.

Il quadro B non va compilato nel caso in cui il beneficiario eserciti attività agricole o professionali, non organizzate in forma di impresa, oppure attività artigiana in forma di impresa individuale o di lavoro autonomo anche intellettuale in forma individuale (art. 83, comma 1, lett. d) del d.lgs. n. 159 del 2011).

Trattasi quindi sostanzialmente di una dichiarazione sostitutiva di atto notorio, nella quale il soggetto beneficiario o il suo rappresentante firmatario è tenuto a rilasciare una delle seguenti dichiarazioni:

- di essere iscritto/che il soggetto beneficiario è iscritto negli elenchi dei fornitori, prestatori di servizi ed esecutori di lavori non soggetti a tentativo di infiltrazione mafiosa di cui all’art. 1, comma 52, della legge 6 novembre 2012, n. 190 (per le categorie di operatori economici ivi previste);

- ai fini della richiesta della documentazione antimafia, che nel presente quadro sono indicati i codici fiscali di tutti i soggetti sottoposti alla verifica antimafia di cui all’art. 85 e all’art. 91, comma 5, del decreto legislativo n. 159 del 2011. Tale dichiarazione sostitutiva va resa ai sensi dell’art. 47 del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, apponendo la firma nell’apposito riquadro, con avvertenza che, per le ipotesi di falsità in atti e dichiarazioni mendaci, si applicano le sanzioni penali previste dall’articolo 76 del medesimo D.P.R., ferme restando le sanzioni previste dall’articolo 25 del decreto legge n. 34 del 2020.

Elenco dei soggetti: in questo riquadro vanno riportati i codici fiscali delle persone fisiche indicate nell’art. 85 e nell’art. 91, comma 5, del decreto legislativo n. 159 del 2011 per le quali va richiesta la documentazione antimafia, nonché i codici fiscali dei loro familiari conviventi di maggiore età.

A tal fine tutti i soggetti per i quali va richiesta la documentazione antimafia devono consegnare al firmatario della comunicazione/dichiarazione telematica (beneficiario/soggetto incaricato) la prescritta dichiarazione sostitutiva attestante i familiari conviventi, resa ai sensi del D.P.R. n. 445 del 2000, debitamente sottoscritta, unitamente alla copia di un documento di identità.

Per ciascun soggetto per il quale va richiesta la documentazione antimafia va compilato un distinto rigo.

In particolare, nella casella “Codice qualifica” va indicato uno dei seguenti codici:

- Titolare dell’impresa individuale

- Direttore tecnico

- Rappresentante legale

- Componente l’organo di amministrazione

- Consorziato

- Socio

- Socio accomandatario

- Membro del collegio sindacale, effettivo o supplente

- Sindaco, nei casi contemplati dall’articolo 2477 del codice civile

- Soggetto che svolge compiti di vigilanza di cui all’articolo 6, comma 1, lettera b), del decreto legislativo 8 giugno 2001, n. 231

- Direttore generale

- Responsabile di sede secondaria oppure di stabile organizzazione in Italia di soggetto non residente

- Procuratore, Procuratore speciale.

Rita Martin – Centro Studi CGN