e operazioni internazionali")

in vigore")

È stato pubblicato sulla Gazzetta Ufficiale n. 42 del 19.02.2022 il Decreto interministeriale del MISE recante “Criteri e modalità per l’erogazione di contributi alle imprese operanti nei settori del “wedding”, dell’intrattenimento e dell’organizzazione di cerimonie e dell’Hotellerie-Restaurant-Catering (HORECA)”. Si tratta di una misura prevista dal “Decreto Sostegni-Bis” (Art. 1-ter, D.L. del 25 maggio 2021, n. 73) rivolta alle imprese del settore dell’intrattenimento e dell’organizzazione di cerimonie. Per la definitiva attuazione, si attende l’ultimo provvedimento da emanarsi a cura dell’Agenzia delle Entrate, entro il 20 aprile 2022, con i termini e le modalità applicative.

L’agevolazione è sotto forma di contributo a fondo perduto, nel rispetto del Regolamento degli aiuti c.d. “de minimis”, alle imprese operanti nei settori del “wedding”, dell’intrattenimento, dell’organizzazione di feste e cerimonie che si trovano in entrambe le seguenti condizioni:

- nell’anno 2020 hanno subìto una riduzione del fatturato non inferiore al 30% rispetto al fatturato del 2019;

- hanno registrato, sempre nel periodo d’imposta 2020, un peggioramento del risultato economico d’esercizio in misura pari o superiore al 30%.

Per le imprese costituite nel 2019 il calcolo della riduzione del fatturato è rapportata al periodo di attività del 2019, decorrente dalla data di costituzione e iscrizione nel Registro delle imprese.

Le imprese candiate al contributo, alla data di presentazione dell’istanza, devono inoltre:

- risultare regolarmente costituite, iscritte e attive nel registro delle imprese;

- operare nei settori indicati, svolgendo, quale attività prevalente, come comunicata con modello AA7/AA9 all’Agenzia delle entrate ai sensi dell’art. 35 del DPR n. 633/1972, una delle attività individuate nell’allegato 1, tabelle A, B e C;

- avere sede legale o operativa ubicata sul territorio nazionale;

- non essere in liquidazione volontaria o sottoposte a procedure concorsuali con finalità liquidatorie;

- non essere già in difficoltà al 31 dicembre 2019, come da definizione stabilita dai regolamenti europei. La predetta condizione non si applica alle microimprese e piccole imprese.

Sono, in ogni caso, escluse dalle agevolazioni le imprese:

- destinatarie di sanzioni interdittive ai sensi dell’art. 9, comma 2, lettera d) , del decreto legislativo 8 giugno 2001, n. 231 e successive modificazioni e integrazioni;

- che si trovano in altre condizioni previste dalla legge come causa di incapacità a beneficiare di agevolazioni finanziarie pubbliche o comunque a ciò ostative.

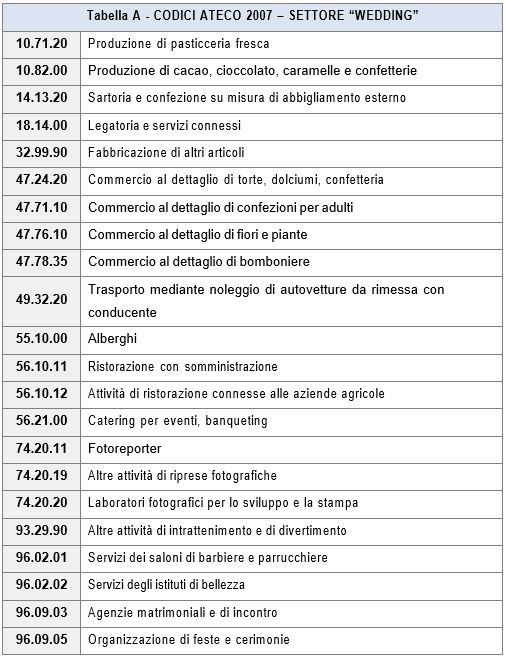

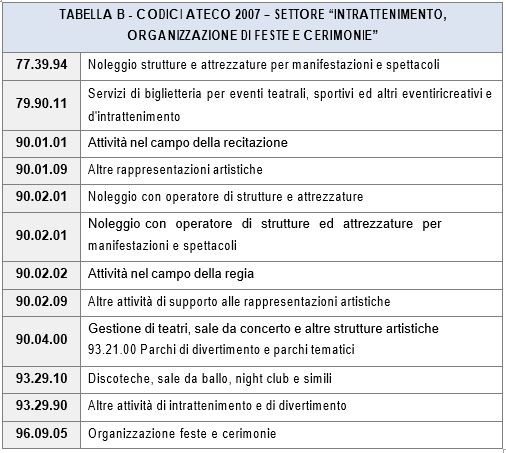

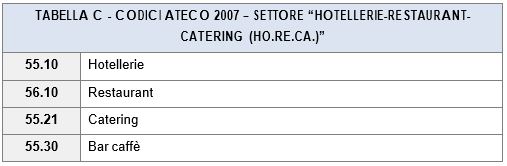

Ai soli fini della concessione del contributo in commento, i soggetti beneficiari del contributo sono identificati con i codici Ateco 2007 indicati nelle tabelle A, B e C presenti nell’Allegato 1 decreto del Mise e di seguito riportate:

Al fine di ottenere il contributo le imprese interessate dovranno presentare, in via telematica, un’istanza all’Agenzia delle Entrate con l’indicazione della sussistenza dei requisiti. Ogni impresa interessata può presentare una sola istanza di accesso al contributo, anche tramite un intermediario (delegato al servizio del cassetto fiscale dell’Agenzia delle Entrate). I termini di presentazione della stessa, così come ogni altro elemento necessario all’attuazione dell’intervento in esame, saranno definiti con apposito Provvedimento dell’Agenzia delle Entrate, da adottare entro il 20 aprile 2022.

Nicolò Cipriani – Centro Studi CGN