È una legge risalente al 1946 ma ancora oggi in vigore, quella istitutiva dell’E.N.P.A.F. – l’Ente nazionale di previdenza e di assistenza ai farmacisti, una Fondazione di diritto privato che ha lo scopo di gestire la previdenza e l’assistenza in favore degli Iscritti, dei loro familiari e dei superstiti, nei limiti e con le modalità previste dallo Statuto e da Regolamento.

Sono iscritti d’ufficio all’Ente e tenuti al versamento dei relativi contributi tutti gli Iscritti agli Albi professionali dei farmacisti.

L’iscrizione o la cancellazione dall’Albo determinano l’effetto della decorrenza ai fini dell’iscrizione o della cancellazione dall’Ente, che avviene dalla data di adozione della relativa deliberazione da parte degli Organi professionali e non dalla data in cui è avvenuto il fatto generatore che la origina.

Pertanto, a prescindere da quale sarà il filone della contribuzione previdenziale che dovrà seguire l’Iscritto all’Albo professionale degli Ordini provinciali dei farmacisti, il contributo all’ENPAF sarà comunque dovuto (anche se sono previste diverse casistiche che fanno cambiare, anche di molto, la misura del contributo generalmente dovuto).

I contributi previdenziali ed assistenziali, a prescindere dall’inizio o cessazione infrannuale, sono comunque dovuti per l’intera annualità, anche se per determinare l’anzianità di iscrizione utile ai fini della maturazione della pensione di vecchiaia, si dovrà tenere conto che per maturare un anno di iscrizione è necessario che questa copra un periodo pari ad almeno sei mesi e un giorno nell’ambito del medesimo anno.

Tuttavia il contributo, istituito con scopi di tutela previdenziale ed assistenziale, oggi, in alcuni casi, grava pesantemente sugli Iscritti, anche perché è determinato in misura fissa e non prevede alcuna differenza a seconda che l’iscritto sia un libero professionista, un dipendente o il titolare di una farmacia.

Sono previste delle riduzioni nella misura del contributo previdenziale, molto articolate nelle modalità e nei requisiti per ottenerle, disciplinate dagli artt. 21 e 21 bis del Regolamento che riguardano tra le altre ipotesi:

- gli Iscritti che esercitano l’attività professionale per la quale è prevista una forma di contribuzione previdenziale obbligatoria e, per il tempo in cui persiste tale situazione, possono usufruire della riduzione della misura del contributo previdenziale del 33%, o del 50% oppure dell’85%, però con proporzionale riduzione del trattamento pensionistico ove spettante. A tale situazione e per gli stessi effetti è equiparata, per un periodo massimo complessivo di cinque anni contributivi, la temporanea ed involontaria disoccupazione. Il neo iscritto all’Ente, nella stessa situazione precedente, che si sia iscritto a partire dal 1° gennaio 2004, invece della contribuzione previdenziale dovuta, ha facoltà di versare un contributo di solidarietà, pari al 3% dell’intero, che però è a fondo perduto e non è utile per il riconoscimento di prestazioni pensionistiche. Chi versa il contributo di solidarietà versa anche il contributo di assistenza e di maternità e può usufruire delle relative prestazioni. Medesima facoltà è concessa nel caso in cui il neo iscritto dal 1° gennaio 2004 si trovi in condizione di temporanea e involontaria disoccupazione, mentre la misura del contributo diminuisce all’1% per il neo iscritto dal 1° gennaio 2014 che si trovi nella condizione di temporanea e involontaria disoccupazione.

- gli Iscritti esercenti attività professionale non soggetti all’assicurazione generale obbligatoria o ad altra previdenza obbligatoria, titolari di pensione di vecchiaia o di anzianità erogata dall’Ente, hanno la facoltà di versare il contributo previdenziale nella misura ridotta del 33,33% o del 50%.

Nonostante le tante riduzioni della misura del contributo, e le diverse situazioni previste, tra l’altro, si verifica che:

- il farmacista-dipendente (iscritto prima del 1° gennaio 2004) si trova nella situazione di avere un doppio obbligo contributivo, quello dovuto nei confronti dell’INPS e quello dovuto verso l’ENPAF. Inoltre, dato che i contributi sono versati in periodi coincidenti con quelli dei contributi versati all’INPS, non sono cumulabili né totalizzabili, cioè non recuperabili se non si raggiungono i requisiti di anzianità contributiva richiesti dall’Ente;

- il contributo dovrà essere corrisposto anche da chi si trovi in condizione di temporanea e involontaria disoccupazione (iscritto prima del 1° gennaio 2004), soprattutto ove tale situazione ecceda i cinque anni.

I titolari di farmacia, i soci di società che gestiscono farmacie private L. 362/1991, i collaboratori di impresa familiare e gli associati agli utili non possono accedere alle riduzioni contributive.

Ove il contributo ENPAF non sia pagato nei termini, successivamente, sarà iscritto a ruolo esattoriale.

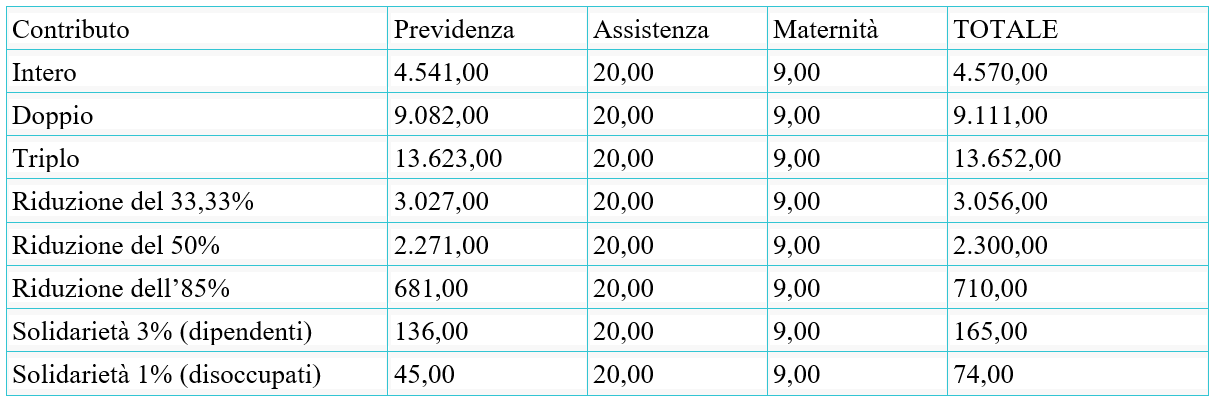

Di seguito la tabella pubblicata sul sito ENPAF, riepilogativa dei contributi previdenziali e assistenziali Enpaf dovuti per l’anno 2021:

Quota di iscrizione una tantum: euro 52 (non dovuta dagli iscritti che chiedono di versare il contributo di solidarietà).

Se alla fine della vita lavorativa, l’Iscritto non potesse fare valere i requisiti per il diritto alla pensione di vecchiaia, ha facoltà di chiedere la restituzione dei contributi versati fino al 2003, decurtati di una parte corrispondente al controvalore della copertura assicurativa dei rischi di invalidità/morte del periodo d’iscrizione all’Ente, maggiorati dell’interesse semplice vigente tempo per tempo.

L’Iscritto, a mente dell’art.10 c. 1 lett. e) del TUIR, potrà dedurre dal reddito complessivo dell’anno in cui sostiene l’onere, l’ammontare dei contributi previdenziali ed assistenziali versati all’ENPAF. Resta escluso il “contributo” versato a titolo di solidarietà in quanto non è utile ai fini del riconoscimento di prestazioni pensionistiche.

È noto che di recente sono state intraprese delle azioni per far sì che siano modificate alcune storture causate soprattutto dalla datazione delle norme in relazione alle diverse dinamiche lavorative sopravvenute.

Dott. Rag. Giuseppina Spanò – Palermo