L’Agenzia delle Entrate torna a occuparsi del tema riguardante l’abilitazione ai servizi Entratel ai fini dalla trasmissione telematica delle dichiarazioni in qualità di intermediari. Lo fa attraverso la risposta n. 87 del 22 febbraio 2022, che chiarisce ulteriormente l’orientamento precedente fornito pochi giorni prima con l’interpello n. 79 del 7 febbraio 2022. Esaminiamo nel dettaglio gli aspetti principali degli interpelli richiamati.

La questione viene posta da una società che svolge le seguenti attività:

- in via principale, l’attività di consulenza di cui al codice ATECO 702209 (altre attività di consulenza imprenditoriale e altra consulenza amministrativo-gestionale e pianificazione aziendale);

- in via secondaria, l’attività di elaborazione elettronica di dati, servizi contabili, fiscali con compilazione dei dichiarativi, di segreteria e copisteria, consultazione pubblici registri accesso e svolgimento di pratiche presso uffici pubblici e privati, attività identificata dal codice ATECO 631111.

Fino al momento della presentazione del quesito, l’istante si è avvalsa di un intermediario per la trasmissione di modelli dichiarativi e pratiche varie, e pone la questione di potersi “mettere in proprio” provvedendo direttamente alla spedizione delle dichiarazioni, considerata attività amministrativa, salvo non sia necessario apporre il visto di conformità, attività di esclusiva competenza dell’intermediario. In particolare, il quesito attiene alla possibile abilitazione all’utilizzo dei servizi telematici Entratel da parte della società, ovvero, in alternativa, del suo amministratore unico.

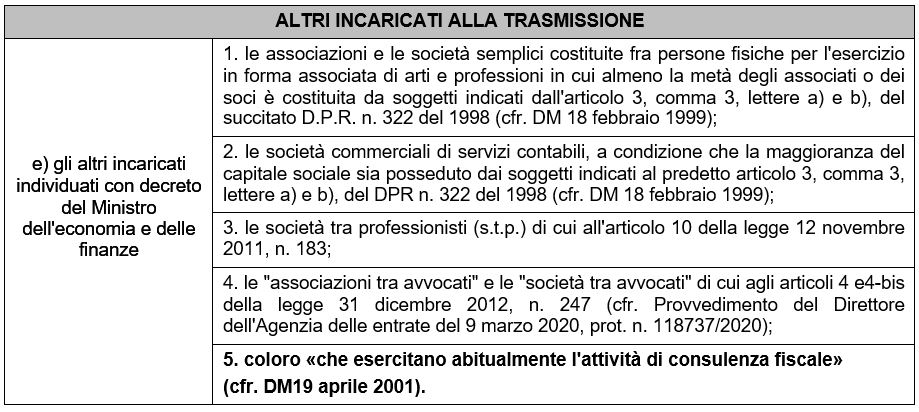

Nella sua risposta, l’Agenzia delle Entrate richiama l’art. 3, comma 3, DPR n. 322/1998 che comprende, tra gli altri soggetti abilitati alla presentazione delle dichiarazioni in via telematica mediante il servizio telematico Entratel, quelli indicati alla lettera e):

A parziale rettifica di quanto chiarito con la risposta all’interpello n. 79, i tecnici del fisco precisano che i soggetti di cui al punto 5, ovvero coloro “che esercitano abitualmente l’attività di consulenza”, sono quelli per i quali è richiesto il possesso della partita IVA per essere abilitati al servizio telematico Entratel, come tipo utente E10 (persone fisiche) oppure E 20 (soggetti diversi da persone fisiche), unitamente al possesso di un codice ATECO che consente di qualificare l’attività esercitata come “consulenza fiscale” ovvero come attività ad essa affine.

Con riferimento al caso di specie, l’Agenzia precisa che:

- può essere abilitata al servizio Entratel, ai soli fini dell’invio telematico delle dichiarazioni, una società che svolge come attività principale quella di consulenza aziendale, riconducibile al codice ATECO 702209, mentre svolge solo in via secondaria l’attività di “Elaborazione dati contabili” (codice ATECO 631111);

- la società istante potrà ottenere l’abilitazione al servizio Entratel solo se l’attività di consulenza fiscale, che il “servizio contabile” reso postula, sia effettivamente svolta con “l’abitualità” prescritta dalla normativa.

Invece, l’amministratore unico e legale rappresentante della società che ha presentato l’interpello non potrà chiedere l’abilitazione al servizio Entratel ove non rientri tra i soggetti aventi partita IVA attiva con codice ATECO che consenta di qualificare l’attività esercitata come “consulenza fiscale” ovvero come attività ad essa affine.

Nicolò Cipriani – Centro Studi CGN