: principi di revisione e direttive del CNDCEC")

Con lo scopo di contrastare gli effetti conseguenti all’incremento dei prezzi di energia elettrica e carburante e gli effetti economici e umanitari della grave crisi internazionale in atto in Ucraina anche in ordine allo svolgimento delle attività produttive, il Governo ha emanato una serie di disposizioni urgenti con Decreto Legge del 21 marzo 2022, n. 21.

Tra le altre misure introdotte a favore delle imprese maggiormente in difficoltà, per il mondo del lavoro particolarmente rilevanti sono le disposizioni che stabiliscono ulteriori periodi di trattamenti di integrazione salariale e un’agevolazione contributiva riconosciuta per l’assunzione di personale delle aziende in crisi.

Trattamenti di integrazione salariale

Per fronteggiare, nell’anno 2022, situazioni di particolare difficoltà economica, ai datori di lavoro che non possono più ricorrere ai trattamenti ordinari di integrazione salariale per esaurimento dei limiti di durata nell’utilizzo delle relative prestazioni è riconosciuto un trattamento ordinario di integrazione salariale per un massimo di 26 settimane fruibili sino al 31 dicembre 2022.

L’ulteriore trattamento ordinario di integrazione salariale (Cigo) può quindi essere riconosciuto a coloro che abbiano già usufruito delle 52 settimane di Cigo nell’arco di un biennio mobile (non computano le settimane di Cigo con causale Covid).

Le settimane usufruite ai sensi del D.L. n. 21/2022 saranno riconosciute in deroga alla durata massima prevista dalla normativa ordinaria e, pertanto, non saranno computate ai seguenti fini:

- durata massima di 24 mesi nell’arco di un quinquennio mobile (30 mesi per le imprese industriali e artigiane dell’edilizia e affini) per ciascuna unità produttiva con riferimento ai trattamenti ordinario e straordinario di integrazione salariale;

- durata massima di 52 settimane di trattamento ordinario di cassa integrazione guadagni in un biennio mobile.

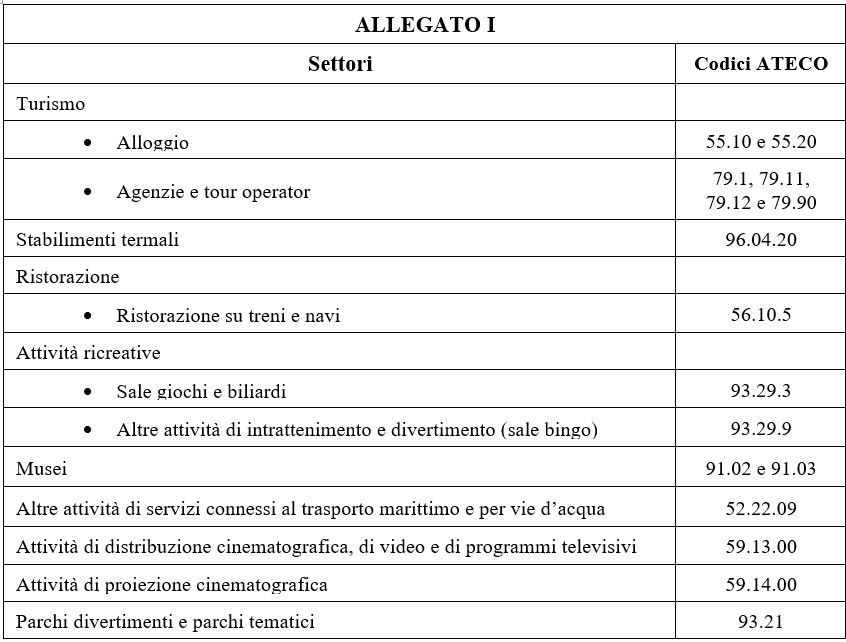

Il Legislatore riconosce, inoltre, un ulteriore periodo di assegno di integrazione salariale (Fis e Fondi integrazione salariale bilaterali e alternativi), per un massimo di 8 settimane fruibili sino al 31 dicembre 2022, a favore di datori di lavoro che occupano fino a 15 dipendenti, appartenenti a settori identificati dai codici Ateco indicati nell’allegato I del Decreto, che non possono più ricorrere all’assegno di integrazione salariale per esaurimento dei limiti di durata nell’utilizzo delle relative prestazioni.

L’ulteriore periodo di assegno di integrazione salariale è concesso in deroga:

- alla durata massima di 24 mesi di trattamenti ordinari e straordinari di integrazione salariale nel corso di un quinquennio mobile;

- alla durata massina di 13 settimane in un biennio mobile per i datori di lavoro che, nel semestre precedente la data di presentazione della domanda, abbiano occupato sino a 5 dipendenti ovvero alla durata massima di 26 settimane in un biennio mobile per i datori che, sempre nel semestre precedente la data di presentazione della domanda, abbiano occupato mediamente più di 5 dipendenti;

- all’importo massimo mensile, rivalutato annualmente dall’Inps, riconoscibile per i trattamenti di integrazione salariale.

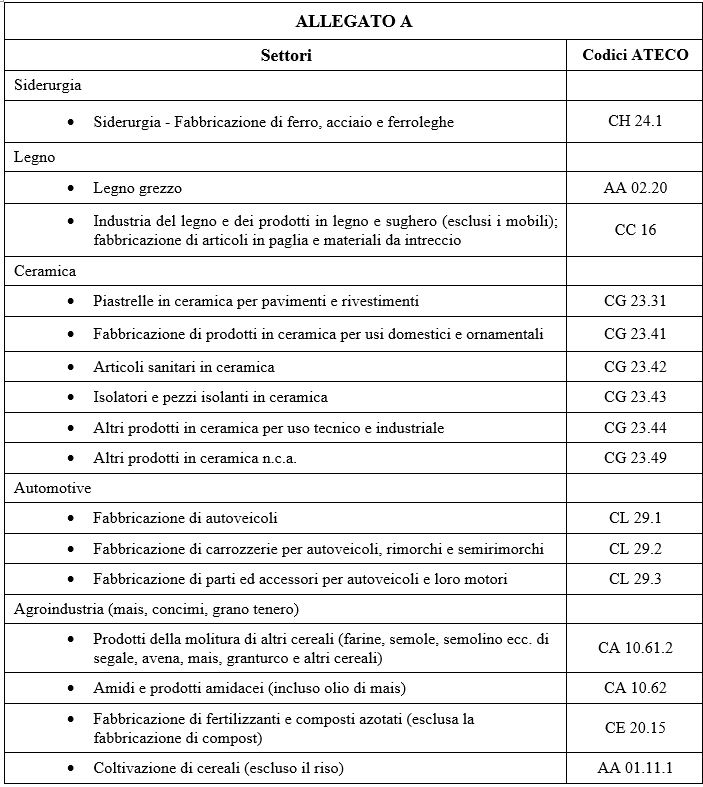

Infine, il Decreto Legge n. 21/2022 introduce un’ulteriore disposizione di maggior favore nei confronti dei datori di lavoro che esercitano attività identificate dai codici Ateco indicati nell’allegato A del medesimo Decreto che, a decorrere dal 22 marzo 2022 (data di entrata in vigore del provvedimento) e fino al 31 maggio 2022, sospendono o riducono l’attività lavorativa, accedendo ai trattamenti di integrazione salariale di cui al Decreto Legislativo 14 settembre 2015, n. 148.

Tali datori di lavoro sono, infatti, esonerati dal pagamento della contribuzione addizionale prevista per l’accesso ai trattamenti di integrazione salariale.

Agevolazione contributiva per il personale delle aziende in crisi

Il Decreto Ucraina estende l’applicazione dell’esonero contributivo riconosciuto a favore dei datori di lavoro che assumono lavoratori occupati presso imprese in crisi anche a quei datori di lavoro privati che assumono con contratto di lavoro a tempo indeterminato, indipendentemente dalla loro età anagrafica, lavoratori licenziati, nei sei mesi precedenti, per riduzione di personale da imprese per le quali è attivo un tavolo di confronto per la gestione della crisi aziendale, ovvero lavoratori impiegati in rami di azienda oggetto di trasferimento da parte delle imprese suddette.

L’esonero è riconosciuto nella misura del 100% della contribuzione previdenziale a carico del datore di lavoro, per un periodo massimo di 36 mesi, nel limite massimo di importo pari a 6.000 euro annui.

Resta in ogni caso ferma l’aliquota di computo delle prestazioni pensionistiche.

Nel caso in cui i lavoratori assunti godano dell’indennità NASpI il predetto beneficio contributivo non può essere cumulato con quello previsto per l’assunzione di lavoratori dipendenti beneficiari della predetta indennità ai sensi dell’articolo 2, comma 10-bis Legge n. 92/2012.

Francesco Geria – LaborTre Studio Associato