Il 31 maggio scade il termine per il versamento dell’imposta di bollo sulle fatture elettroniche emesse nei mesi di gennaio, febbraio e marzo 2022 (primo trimestre 2022).

Come noto, l’Agenzia delle Entrate effettua un controllo trimestrale sulle fatture elettroniche trasmesse allo SdI, per verificare se in tali documenti sia stato indicato correttamente l’assoggettamento a imposta di bollo. Entro il giorno 15 del mese successivo ad ogni trimestre poi pubblica, all’interno del portale “fatture e corrispettivi”, due elenchi:

- l’elenco A, lista non modificabile che contiene le fatture elettroniche correttamente assoggettate a imposta di bollo (campo <Bollo virtuale> valorizzato a “SI” nel file .xml);

- l’elenco B, lista modificabile che contiene le fatture elettroniche che presentano i requisiti per l’assoggettamento al bollo ma che non sono state assoggettate valorizzando il campo apposito (campo <Bollo virtuale> non presente nel file .xml).

I contribuenti hanno la possibilità di intervenire modificando l’elenco B entro l’ultimo giorno del mese successivo al trimestre di riferimento.

Scaduto il termine per l’eventuale correzione, non resta che saldare l’imposta. Le modalità sono due:

- addebito diretto sul conto corrente bancario, indicando l’IBAN nella apposita funzionalità web del portale “fatture e corrispettivi”;

- modello F24.

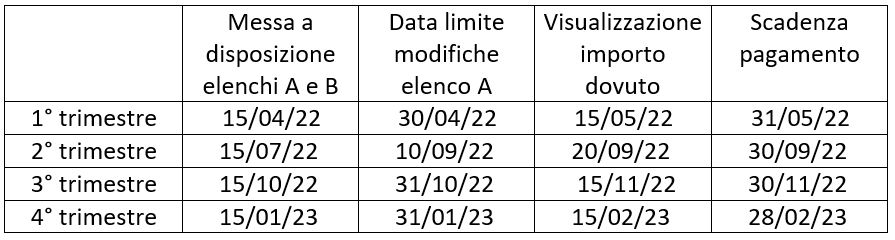

Di seguito uno schema di sintesi di adempimenti e scadenze:

La scadenza del primo trimestre è prorogabile al 30 settembre 2022, qualora l’ammontare dovuto sia inferiore a 250 euro, e al 30 novembre 2022, se l’importo totale del primo e del secondo trimestre non supera i 250 euro.

Giovanni Fanni – Centro Studi CGN

http://giovannifanni.blogspot.com/

http://www.studiofanni.net/