e operazioni internazionali")

in vigore")

L’Agenzia delle Entrate con Provvedimento del 28.01.2021 ha individuato i modelli ISA 2022 e le attività che sono oggetto di revisione; successivamente, in data 21.04.2022, con il Provvedimento numero 136193 del 21.04.2022, la stessa Agenzia ha approvato le specifiche tecniche per l’acquisizione degli ulteriori dati utili all’applicazione degli ISA per il periodo d’imposta 2021.

DM 21.03.2022: nuovi ISA

In data 21.03.2022, con apposito Decreto, il MEF ha approvato 88 nuovi ISA, suddivisi in questa modalità:

- 31 comparto commercio

- 24 comparto servizi

- 15 comparto manifatture

- 18 comparto professionisti

DM 21.03.2022: adeguamento ISA a codici ATECO 2022

Nello stesso Decreto viene specificato inoltre che i modelli ISA 2022 recepiscono l’aggiornamento dei codici ATECO 2022; si ricorda infatti, che a dicembre 2021 l’Istat ha aggiornato la tabella relativa ai codici ATECO 2007, fornendo una nuova versione valida dal 2022.

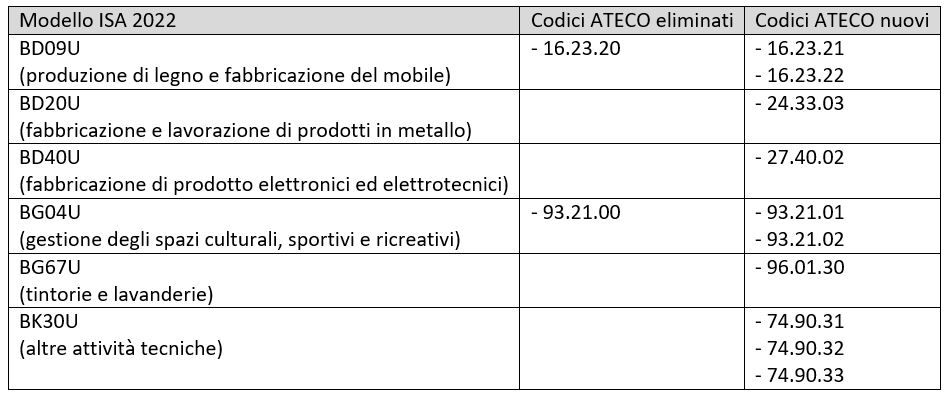

Si riporta di seguito un riassunto degli ISA interessati dalle modifiche dei codici ATECO:

DM 21.03.2022: cause esclusione COVID 19

L’articolo 4 del DM sopra citato riporta una nuova causa di esclusione che può essere applicata dai contribuenti che hanno subito una diminuzione di ricavi/compensi nell’anno d’imposta 2021 rispetto a quelli dell’anno d’imposta 2019, di almeno il 33%.

Tale causa di esclusione è simile a quella presente nei modelli ISA 2021; l’unica differenza consiste nel fatto che per determinare il calo di ricavi/compensi non si deve considerare l’anno precedente ma l’anno d’imposta 2019.

Si ricorda che in presenza di cause di esclusione Covid non sarà possibile accedere ad alcun beneficio del regime premiale ISA; il contribuente sarà comunque tenuto alla compilazione e alla trasmissione del modello ma non potrà usufruire del punteggio sintetico di affidabilità.

Provvedimento Agenzia delle entrate del 27.04.2022

Con Provvedimento numero 143350 del 27.04.2022, l’Agenzia delle Entrate ha stabilito i livelli di affidabilità fiscale utili per poter fruire dei benefici premiali previsti per i modelli ISA 2022.

È confermato il meccanismo basato sia sul risultato di affidabilità dell’anno 2021, sia sulla media del risultato degli anni 2021 e 2020.

Il provvedimento riconferma anche i punteggi che danno accesso ai vari benefici:

- punteggio pari a 8: anticipazione di un anno dei termini di accertamento per il periodo d’imposta 2021

- con punteggio pari a 8 per il 2021, oppure di 8,5 su media semplice tra i punteggi del 2020 e del 2021:

- esonero dal visto di conformità sulla dichiarazione annuale per la compensazione dei crediti di importo non superiore a 50.000 euro annui relativi all’IVA, maturati nell’anno 2022;

- esonero dal visto di conformità sulla dichiarazione annuale per la compensazione dei crediti di importo non superiore a 20.000 euro annui relativi alle imposte dirette e all’Irap maturati nel periodo 2021;

- esonero dal visto di conformità sulla richiesta di compensazione del credito IVA effettuata con i modelli Iva TR, maturato nei primi tre trimestri del 2023, per crediti di importo non superiore a 50.000 euro annui;

- esonero dal visto di conformità o dalla prestazione della garanzia, sulla richiesta di rimborso del credito IVA maturato per l’anno d’imposta 2022, per crediti d’importo non superiore a 50.000 euro;

- esonero dal visto di conformità sulla richiesta di rimborso del credito IVA effettuata con i modelli Iva TR, maturato nei primi tre trimestri dell’anno d’imposta 2023, per crediti di importo non superiore a 50.000 euro annui.

- punteggio pari a 8,5 per il 2021, oppure pari a 9 come media semplice tra 2020 e 2021: esclusione degli accertamenti fondati sulle presunzioni semplici;

- con punteggio pari a 9 sia per il 2021 che per media semplice tra 2020 e 2021: esclusione della disciplina delle società non operative, esclusione della determinazione sintetica del reddito complessivo per il periodo d’imposta 2021, a condizione che il reddito complessivo accertabile non ecceda di due terzi il reddito dichiarato.

Elena Fantin – Centro Studi CGN