Scade il 30 giugno il termine per il versamento dei diritti camerali con possibilità di proroga al 30 luglio 2022 applicando la maggiorazione dello 0,40%. Per l’anno 2022, il Ministero dello Sviluppo Economico, con nota 22 dicembre 2021, n. 429691, ha reso noti gli importi per i soggetti iscritti presso il competente registro delle imprese. Il diritto annuale dovuto per il 2022 viene determinato considerando anche quanto già disposto dal DM del MI.S.E del 12 marzo 2020 che tiene conto della maggiorazione del 20% destinata al finanziamento di progetti strategici. Resta confermata anche la riduzione del 50% degli importi dovuti.

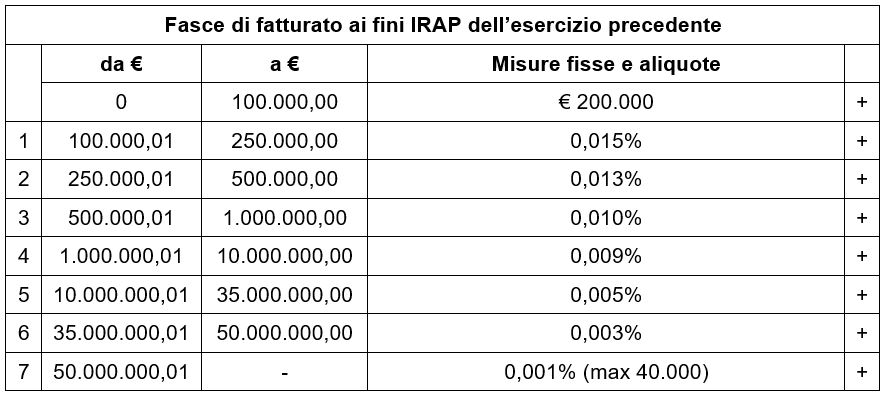

Le imprese tenute al versamento del diritto annuale commisurato al fatturato, vale a dire le società di persone, di capitali, cooperative e consorzi, devono determinare l’importo tenendo conto del fatturato ai fini IRAP del 2021 in relazione alle seguenti aliquote:

La determinazione dell’importo dei diritti camerali deve tener conto di quanto segue:

- si calcola l’importo dovuto per ogni scaglione applicando la misura fissa e le aliquote per gli scaglioni di fatturato successivi, fino a quello nel quale rientra il fatturato complessivo dell’impresa, mantenendo nella sequenza di calcolo 5 cifre decimali;

- si deve tener conto dell’eventuale maggiorazione del 20% deliberata dalla competente CCIAA per il finanziamento dei progetti strategici;

- l’importo complessivo dovrà essere ridotto del 50% e successivamente arrotondato;

- la misura minima e massima deve considerare la riduzione del 50%, risultando pari a euro 100,00 nonché euro 20.000,00;

- le imprese che esercitano attività economica anche attraverso le unità locali (U.L.) devono versare, per ciascuna di esse, in favore della Camera di Commercio nel cui territorio ha sede l’unità locale, un diritto pari al 20% di quello dovuto per la sede principale, fino a un massimo di euro 200,00 (cui applicare la riduzione), con arrotondamento all’unità di euro.

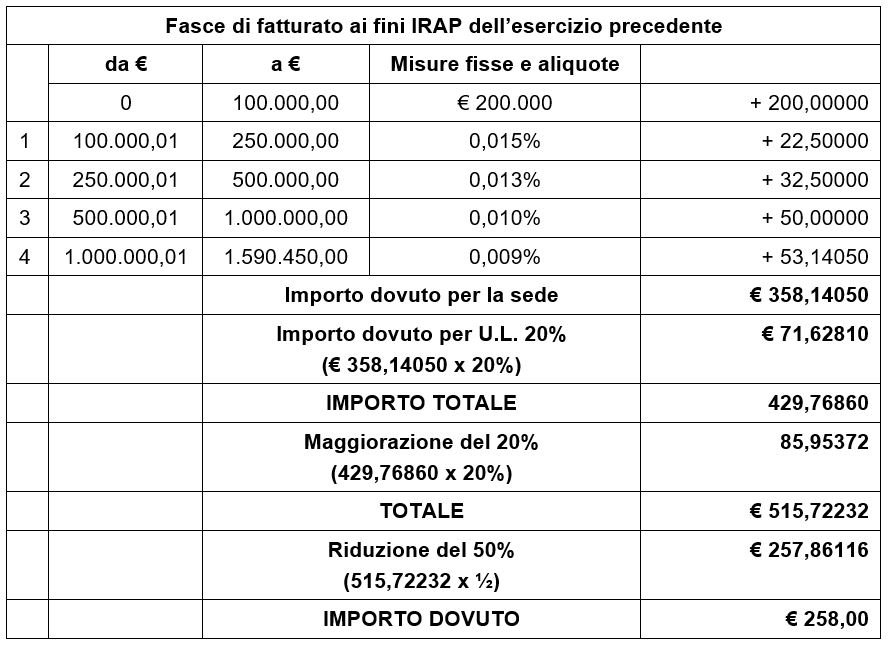

Per esempio, si consideri l’impresa Rossi S.r.l., iscritta nella sezione ordinaria del Registro delle Imprese presso CCIAA, che ha deliberato la maggiorazione del 20%, con una unità locale nella stessa provincia, che ha dichiarato, per il 2021, un fatturato di euro 1.590.450,00.

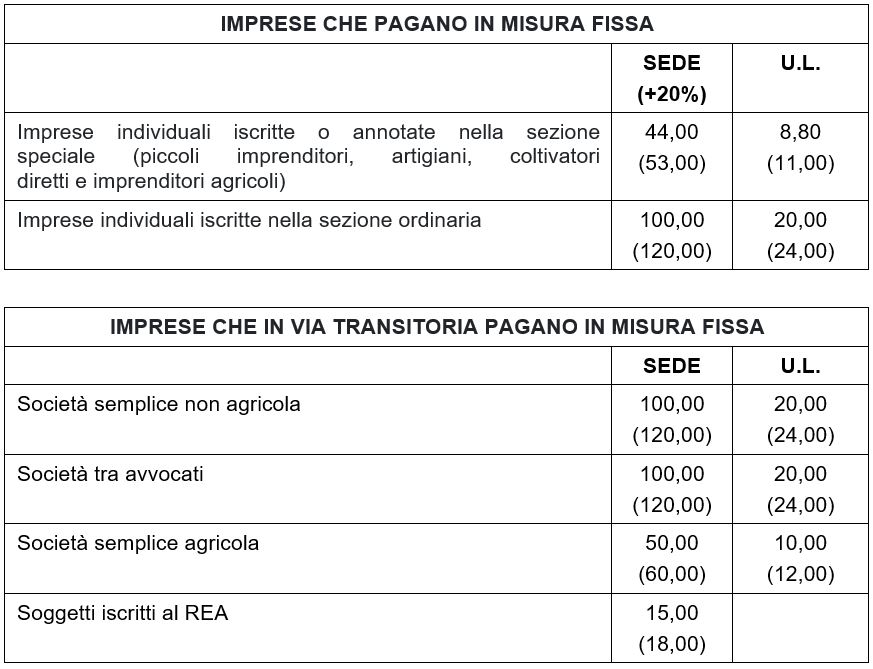

Per il 2022, le misure fisse del diritto annuale dovuto dalle imprese individuali nonché dagli altri soggetti obbligati, tenendo conto tra parentesi dell’eventuale maggiorazione del 20%, sono le seguenti:

Per le sedi secondarie di imprese con sede principale all’estero occorre versare, per ciascuna di esse, alla Camera di Commercio nel cui territorio sono ubicate tali sedi, un diritto annuale pari a euro 55,00, eventualmente maggiorato del 20% pari a euro 66,00.

Il versamento va effettuato mediante modello F24, con indicazione della provincia in cui risiede il soggetto, il codice tributo 3850, l’anno di riferimento 2022 e l’importo da versare.

Nicolò Cipriani – Centro Studi CGN