A seguito della riforma degli ammortizzatori sociali ad opera della Legge di Bilancio 2022, la disciplina degli interventi a sostegno del reddito in costanza di rapporto di lavoro ha subito un’importante rivisitazione. Riepiloghiamo, in forma schematica, le principali novità, alla luce degli ultimi chiarimenti forniti dall’Inps.

Tra le principali novità si segnala non solo l’estensione della platea dei beneficiari alle predette misure (sono, infatti, ora ricompresi anche gli apprendisti, di qualsiasi tipologia, e i lavoratori a domicilio) ma, anche, la rinnovata disciplina relativa alla Cassa integrazione guadagni straordinaria, al Fondo di integrazione salariale e ad altri Fondi di solidarietà bilaterali.

Inoltre, la Legge n. 234/2021 ha modificato alcune aliquote contributive di finanziamento dei trattamenti di integrazione salariale, prevedendo poi specifiche riduzioni per l’anno 2022.

Di seguito, dunque, si espone la contribuzione dovuta, sia ordinaria che addizionale, con riferimento alle diverse tipologie di ammortizzatore sociale, alla luce dei chiarimenti forniti dall’Inps con propria Circolare del 30 giugno 2022, n. 76.

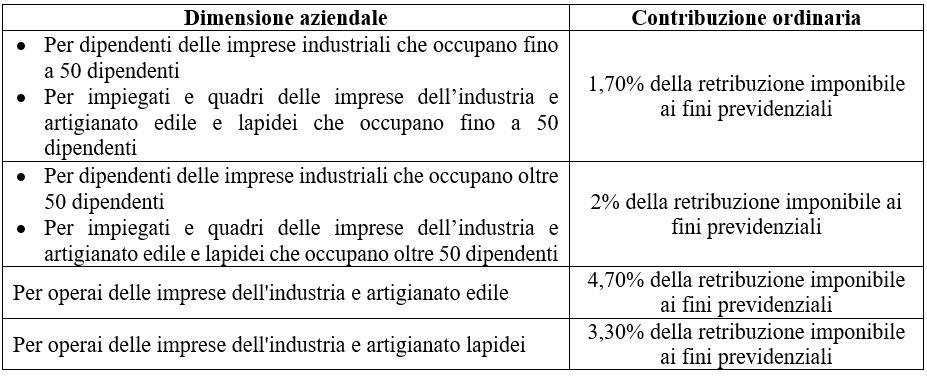

Cassa integrazione guadagni ordinaria (CIGO)

In riferimento alla contribuzione addizionale, invece, la riforma introdotta dalla Legge di Bilancio 2022 non ha modificato le aliquote.

Pertanto, in caso di utilizzo del trattamento ordinario di cassa integrazione, il datore di lavoro è tenuto a versare il contributo addizionale in misura pari:

- al 9% della retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro non prestate, fino a 52 settimane fruite;

- al 12%, da 53 a 104 settimane fruite;

- al 15% oltre le 104 settimane fruite, nel quinquennio mobile.

Cassa integrazione guadagni straordinaria (CIGS)

Resta fermo che l’applicazione della riduzione contributiva, laddove prevista, è condizionata dalla media occupazionale del datore di lavoro nel corso dell’anno. Pertanto, qualora il datore di lavoro, nel semestre di riferimento, abbia una media occupazionale inferiore al limite dimensionale previsto, la riduzione contributiva non può essere riconosciuta per i mesi di paga nei quali si siano registrati i predetti limiti dimensionali.

In caso di utilizzo del trattamento straordinario di cassa integrazione, il datore di lavoro è tenuto a versare il contributo addizionale in misura pari:

- al 9% della retribuzione globale che sarebbe spettata al lavoratore per le ore di lavoro non prestate, fino a 52 settimane fruite;

- al 12%, da 53 a 104 settimane fruite;

- al 15% oltre le 104 settimane fruite, nell’arco di un quinquennio mobile.

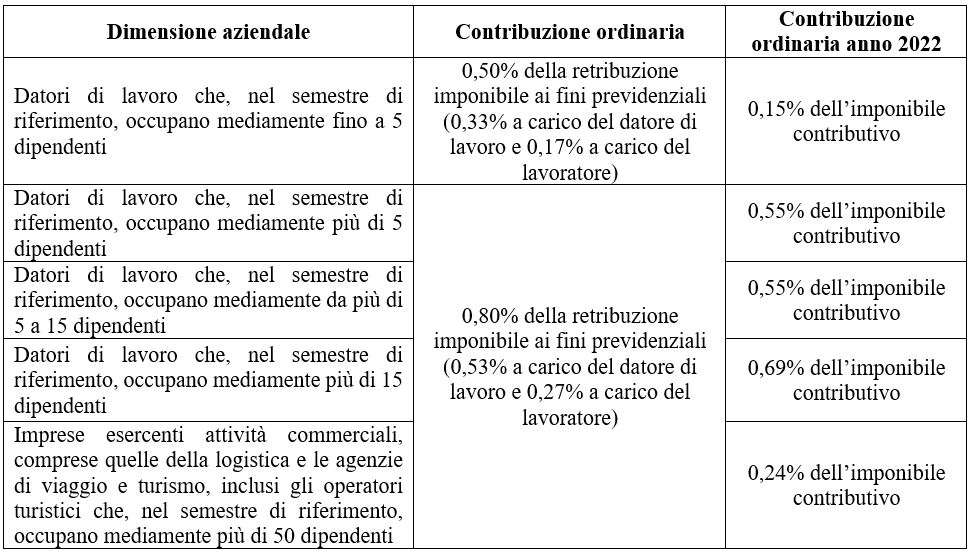

Fondo di integrazione salariale (FIS)

A decorrere dal 1° gennaio 2022, il FIS è volto a tutelare il reddito dei lavoratori dipendenti dai datori di lavoro, che occupano almeno un dipendente, non destinatari della cassa integrazione ordinaria e non coperti dai Fondi di solidarietà bilaterali, bilaterali alternativi e territoriali intersettoriali delle Province autonome di Trento e Bolzano – Alto Adige.

Anche la riduzione delle aliquote contributive, valida per l’anno 2022, è ripartita tra datori di lavoro e lavoratori nella misura, rispettivamente, di due terzi e di un terzo.

In caso di ricorso alle prestazioni del Fondo di integrazione salariale, è dovuto dal datore di lavoro un contributo addizionale nella misura del 4% della retribuzione che sarebbe spettata ai lavoratori dipendenti.

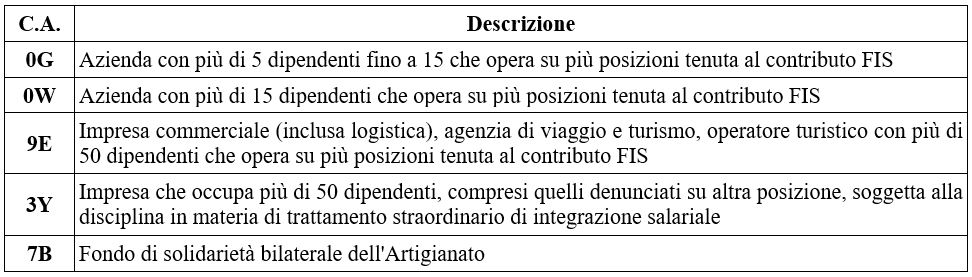

Codice autorizzazione

La Circolare Inps n. 76/2022, come modificata dal successivo Messaggio n. 2637/2022, ha inoltre chiarito quali siano i codici autorizzazione da utilizzare al fine del corretto pagamento della contribuzione dovuta per l’anno 2022.

A decorrere dal periodo di competenza “LUGLIO 2022”, la procedura di calcolo è adeguata al fine di consentire il corretto carico contributivo previsto dalla Legge di Bilancio 2022.

Dal periodo di competenza luglio 2022 e fino al 31 dicembre 2022, i codici di autorizzazione “0G”, “0W” e “9E” assumono il seguente nuovo significato:

A partire dal periodo di competenza gennaio 2023, saranno eliminati dalle posizioni contributive attive i codici di autorizzazione “0G”, “0W” e “9E” e sarà attribuito il C.A. “9N”, che assume il nuovo significato di “Azienda che opera su più posizioni con forza aziendale più 5 dipendenti tenuta al contributo FIS”.

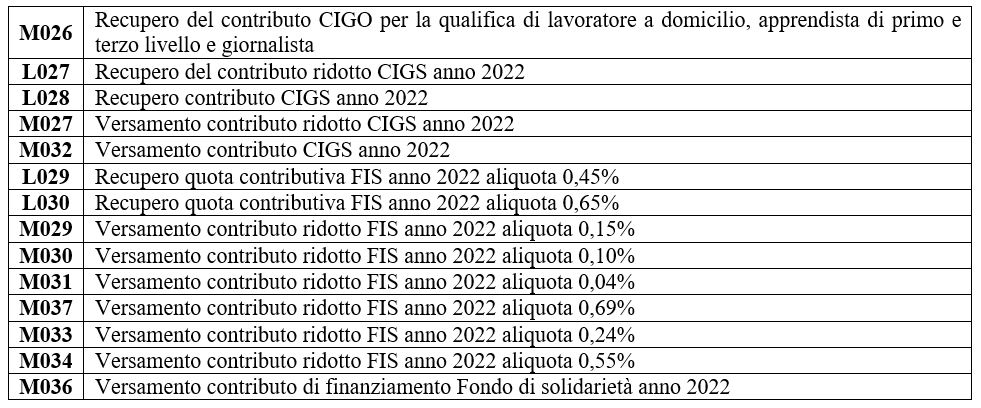

Per il versamento del contributo, dovuto per le mensilità da gennaio 2022 a giugno 2022, i datori di lavoro interessati, valorizzeranno, all’interno di <DenunciaIndividuale>, <DatiRetributivi>, <InfoAggcausaliContrib>, l’elemento <CodiceCausale> i seguenti valori:

Si segnala, infine, che la valorizzazione con riferimento ai mesi pregressi (da gennaio 2022 a giugno 2022), potrà essere effettuata esclusivamente nei flussi UniEmens di competenza di luglio, agosto e settembre 2022.

Francesco Geria – LaborTre Studio Associato