in sezione speciale nel registro imprese")

Il leasing è un contratto con cui una parte (concedente o lessor) concede in godimento ad un’altra parte (utilizzatore o lessee) un bene per un determinato periodo di tempo, dietro un corrispettivo monetario. Alla scadenza pattuita il lessee può restituire il bene o diventarne proprietario pagando il relativo riscatto.

Esistono sostanzialmente due tipologie di leasing:

- il leasing finanziario, con cui un intermediario finanziario si impegna ad acquistare o a far costruire un bene secondo le indicazioni dell’utilizzatore. È quest’ultimo ad assumersi tutti i rischi;

- il leasing operativo viene proposto dallo stesso costruttore, che si accolla anche gli eventuali rischi. In questa forma contrattuale viene concessa la sola disponibilità all’uso.

Esistono due metodi di contabilizzazione.

Metodo patrimoniale

Il primo, conosciuto come metodo patrimoniale, prevede l’iscrizione nel bilancio dell’utilizzatore dei soli canoni leasing. Nel dettaglio gli stessi dovranno essere iscritti nella voce B.8 (costi per godimento di beni di terzi).

È utile ricordare, per quanto riguarda il principio di competenza, che la ripartizione dei canoni di leasing deve avvenire in proporzione al tempo in cui la prestazione è resa. In presenza di un maxi-canone iniziale, lo stesso deve essere ripartito nel corso di tutta la durata del contratto sottoscritto.

Facendo un esempio:

La società ROSSI SRL, in data 01.01.2022, stipula un contratto di leasing, avente ad oggetto un macchinario per un valore pari a € 250.000.

Il contratto ha scadenza 31.12.2023 e prevede il pagamento di un maxi-canone iniziale di € 10.000 e 12 canoni bimestrali anticipati di € 20.000.

Le scritture nel dettaglio saranno le seguenti:

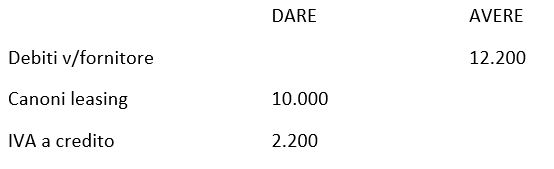

Rilevazione del maxi-canone iniziale al 01.01.2022:

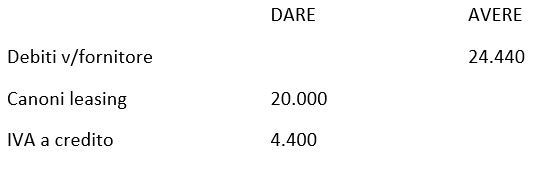

Rilevazione canone periodico, al 01.01.2022:

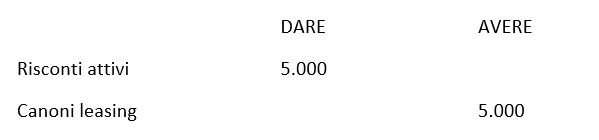

Al 31.12.2022 andrà rilevato il risconto del maxi-canone calcolato come segue (€ 10.000/24*12) = € 5.000

Metodo finanziario

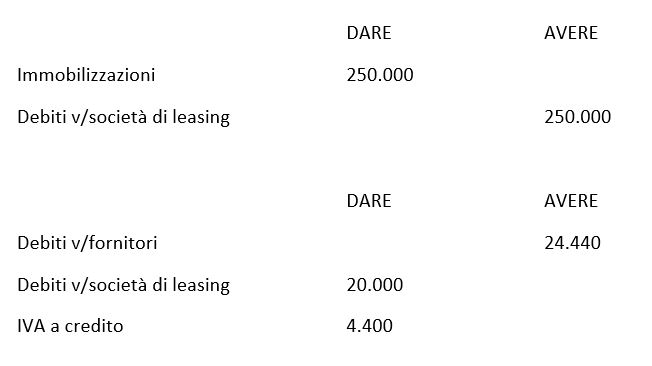

Il secondo metodo, denominato metodo finanziario, prevede che i beni acquisiti in leasing vengano iscritti nello stato patrimoniale dell’utilizzatore, tra le immobilizzazioni, ed in quanto tali saranno soggetti al processo di ammortamento. Di contro, nel passivo deve essere iscritto l’intero debito dovuto nei confronti del concedente.

I canoni che vengono fatturati dal concedente verranno portati a decurtazione del debito originariamente stanziato per la sola quota capitale, mentre l’eventuale quota interessi andrà a confluire tra gli oneri finanziari in Conto Economico.

Riprendendo l’esempio precedente con il metodo finanziario le scritture contabili saranno le seguenti:

Il leasing in nota integrativa

In Nota Integrativa, il Codice Civile all’art. 2427 c.22 del c.c. stabilisce che debbano essere descritte:

“le operazioni di locazione finanziaria che comportano il trasferimento al locatario della parte prevalente dei rischi e dei benefìci inerenti ai beni che ne costituiscono oggetto, sulla base di un apposito prospetto dal quale risulti:

- il valore attuale delle rate di canone non scadute determinato utilizzando tassi di interesse pari all’onere finanziario effettivo inerente i singoli contratti;

- l’onere finanziario effettivo attribuibile ad essi e riferibile all’esercizio;

- l’ammontare complessivo al quale i beni oggetto di locazione sarebbero stati iscritti alla data di chiusura dell’esercizio qualora fossero stati considerati immobilizzazioni, con separata indicazione di ammortamenti, rettifiche e riprese di valore che sarebbero stati inerenti all’esercizio.”

Sostanzialmente se l’operazione è contabilizzata in bilancio secondo il metodo patrimoniale, nella Nota Integrativa deve essere fornita una specifica informativa secondo il metodo finanziario. L’informativa prevista dall’art. 2427 c.22 del c.c. non deve comunque essere fornita dalle società che redigono il bilancio abbreviato (art. 2435-bis) e dalle micro-imprese (art. 2435-ter).

Martina Bianchet – Centro Studi CGN